电话会议:

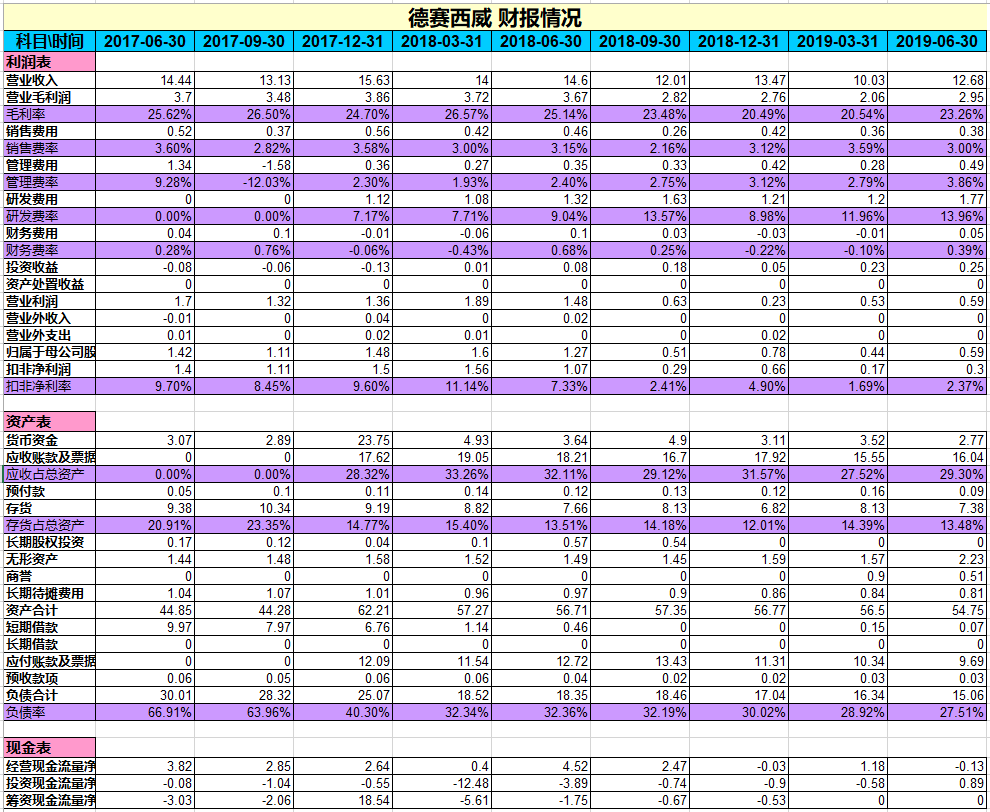

1、单季度毛利率改善(新产品影响较小,毛利较高的老产品配套的车型销量占比较大)。

2、营收跟利润同比下滑(2019年1-6月乘用车产量和销量分别为997.8万辆和1,012.7万辆,同比分别下降15.8%和14%;其中中国品牌乘用车销量同比下降21.7%,国际品牌乘用车销量同比下降8.1%)。

3、研发费用投入增多(1.77亿,环比增加0.57亿)影响利润情况。

4、上半年奇瑞汽车销量超预期往上。

5、四屏互动智能驾驶产品进展比较顺利,应用在理想ONE的车型已在预售阶段。

6、全自动泊车系统已量产并获得国内车企下一代产品平台化项目定点,计划于2021年量产;

7、T-BOX在通用合资品牌上应用,配套的车型大概在6月份开始量产。

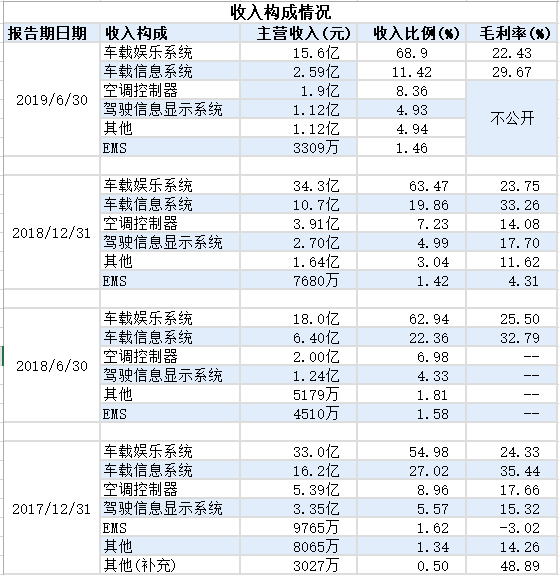

8、车联网相关的收入计入其他产品项目里(较小)。

9、与德国大众、日本丰田的国际联系比较紧密。

10、获得丰田的新项目,预计于2020年量产(卡罗拉、雷凌);

11、收入跟利润是否可以拉到跟去年持平?(回答较难)

12、ADAS放量大概要到2020后或2021年了。