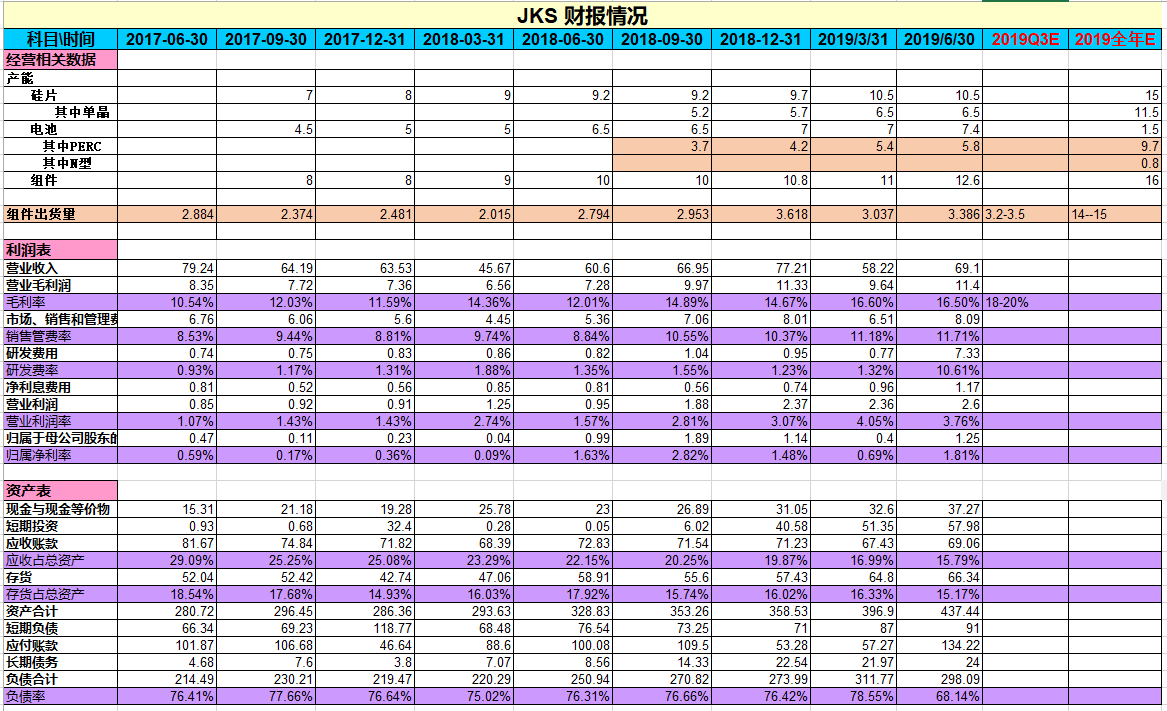

1、Q2出货量3,386兆瓦,比Q13,037兆瓦增加11.5%,比2018年第二季度的2,794兆瓦增加21.2%。

2、每股收益0.71美元,比分析师预期的0.26美元高出173.08%,同比去年0.41美元增长了73.17%。销售额为10.1亿美元,比分析师一致预计的9.317亿美元高8.40%,同比去年9.16亿美元增长10.27%。

3、许多新兴海外市场正在快速增长为GW级水平。

4、乐山新工厂5GW单晶产品在年底完工投产,另外5GW正在计划中。

5、中国国内预计年内安装并网40GW。

6、Q2净利息支出为1.17亿元人民币,比2019年第一季度的9610万元增加了21.5%,主要原因是:(1)借款增加;(2)某些已完成太阳能项目的利息资本化停止;(3)2019年5月增发可转换高级债券。

7、预期Q3出货量将在3.2GW至3.5GW之间。第三季度的总收入预计在9.8亿至10.7亿美元之间。预计第三季度毛利率将在18%至20%之间。

8、资本支出:Q1为6000万美元(其中制造:4100万,项目成本1900万),Q2为1.78亿美元(其中制造:1.7亿,项目成本800万)

电话会议:

1、海外出货量占订单的90%以上。

2、预计2019年全年PERC将达到70%。

3、美国市场仍然非常强劲,价格在过去一个季度有上涨。此外,2020年的订单也在比较快速的增加。已收到来自美国市场2020、2021年交付的大量询价。对于201对双面组件的关税豁免,我们预计美国市场的需求将开始稳步转向双面组件,首先是公用事业部门先开始普及。

4、日本、越南、印度、澳大利亚、法国、德国、西班牙、葡萄牙、希腊、 墨西哥、智利、巴西、阿根廷、沙特等等的需求非常乐观。随着平价的实现,受政策的影响将越来越小,未来安装需求增加将得变得越来越可持续和健康。

5、我们的产品销往全球100多个国家,是世界上最大的太阳能组件供应商。领先的技术和可靠的高品质产品被第三方机构和行业团体认可。我们获得了Frost&Sullivan 2019全球太阳能光伏技术领导奖。我们还获得了PV-TEC评选的领先供应商,是唯一一个连续12个季度获得AA评级的光伏组件供应商。500家中国民营企业中我们从去年279家上升到今年第150位。

6、作为业内重要的领袖被邀请参加2019年夏季达沃斯论坛能源小组会议,题为“中国的能源展望”(China‘s Energy Outlook)。

7、外汇净收益为700万美元,而第一季度的外汇净亏损为900万美元。

8、我们国际项目有四个,为了降低负债,计划Q4将出售其中两个墨西哥项目150MW,将降低1.7亿美元债务,剩下的两个在明年出售。

问:Q1发货量中有60%用于非补贴项目,QW有多少?

答:平价在持续推进,Q2大约70%到80%。今年国内约有10%的项目不用补贴,明年比例将有巨大的提升。

问:Q1你提到全年的资本支出约为4.5亿美元。那我们估计2019年下半年约为2.12亿美元。乐山5GW工厂增量资本是多少?有多少资金是补贴的?

答:5GW工厂资本支出大概1.5亿美金,70-80%来自中国可再生能源股票基金,其余部分来自长期项目贷款。

问:Q2是否有双反退税,Q3毛利率指导值为18%-20%,是否有双反退税影响?

答:Q2没有,Q3可能会有一些,但是我们没有基于此来估毛利率。

问:对下半年的硅料价格怎么看?

答:Q2跌至底部后略与上涨,现在单晶硅料9.5美元/KG,预计全年趋于稳定,虽然Q2有了新的产能出来,但是对于高质量单晶料还是需要爬坡,所以不认为会有较大的下跌。