1、预期2020年Q2完成18GW单晶硅片的产能。

2、预计2020年100%是单晶高效组件。(还有2GW多晶硅片外销?)

3、Q3汇兑对冲亏损1.307亿元,而Q2汇兑对冲收益为4590万元人民币。

4、2019年5月发行了2024年到期的4.5%票息的可转债8500万美元,并选择以公允价值计量这些债券。Q3确认债券公允价值的变动收益为1.571亿元人民币(2200万美元),而Q2为损失1.186亿元人民币。这是根据公司股价波动所致(跟小米那个可转债一样)。

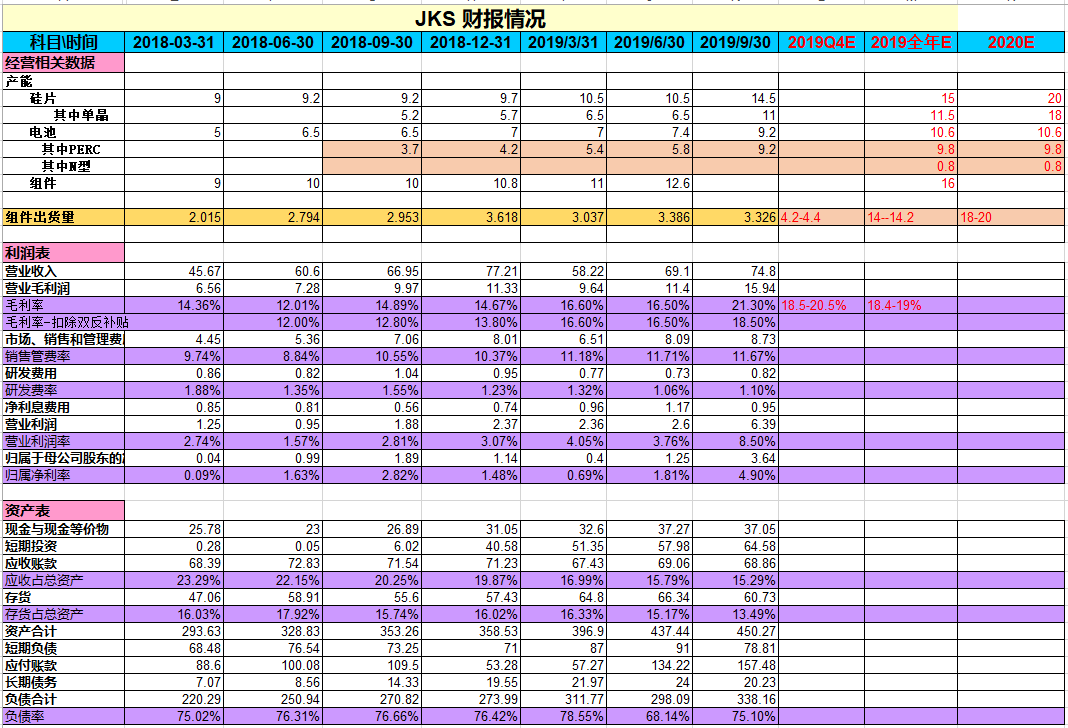

5、毛利率提升。主要原因是:(一)减少了OEM,增加单晶产能;(二)继续降低了综合生产成本;(三)组件均价上升;(四)双发补贴增加了2.12亿元人民币。扣除这个影响后毛利率为18.5%。(五)外汇汇兑跟可转债公允价值合计影响3000万。再扣除这些毛利率为18.07%。相对于前两年明显好转。(六)扣除这些因素后净利润1.2亿,净利率1.6%。

6、出售电厂,签署了出售在墨西哥的两座总共155MW的发电厂,将降低负债1.33亿美元,最终完成还需要等到相关部门的批准。

7、全球单晶硅片产能,2019年全球单晶硅片产能93GW,前三龙头占比高达80%,其中隆基约36GW占比39%,中环约30GW占比33%,晶科约11.5GW占比12%,其他16%。

8、单晶产品的资本支出,2018年3.53亿美元,2019年5亿美元,2020年预计3亿美元(其中70%来自可再生能源基金,30%自有经营现金)。

9、高效单晶组件出货占比,2018年出货量11.4GW,单晶占比44%;2019年出货量14-14.2GW,单晶占比74%;2020年出货量18-20GW,单晶占比99%;

10、陈康平乐观预测明年的全球安装量将比今年提升约20%,晶科出货量18-20GW,同比增长约35%。

11、目前 N型电池的产能800兆瓦,预计Q4投产。N型电池在达到了24.58%的创纪录高效率。最近推出Tiger组件,效率为20.78%,最高功率为460瓦。