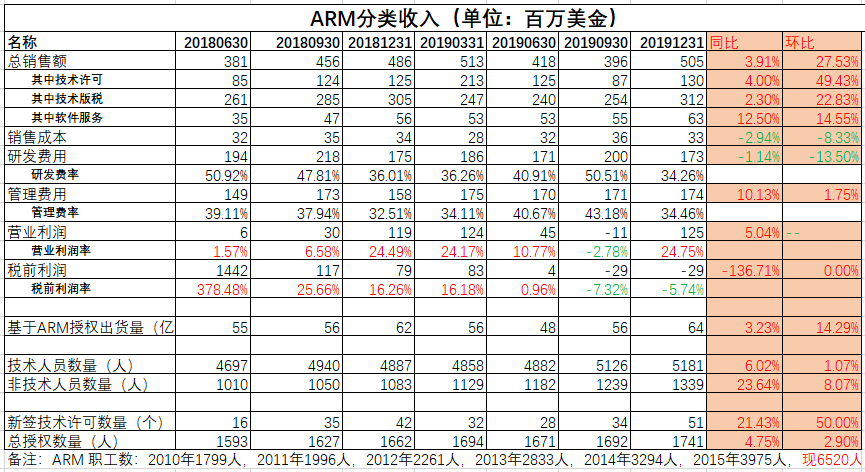

1、上期技术许可同比下滑由于半导体行业的持续疲软推低了许可费(RISC-V竞争,主动降低了进入门槛)。Q4新签的技术许可数量环比提升了50%(新客户的开拓、老客户对新ARM IP的使用申请),结果是技术许可费又回到了前期较高水平。Q4基于AMR授权的芯片数达到季度新高64亿颗。

2、2020年2月11日,ARM正式发布了针对物联网设备的AI芯片设计——Cortex-M55。Cortex-M55是一款面向嵌入式市场的芯片设计,是首款基于ARM Helium技术的处理器核心架构的方案,全新架构让Cortex-M55拥有了执行SIMD指令的能力,得益于此,它的数字信号处理能力提升了5倍之多,而机器学习的性能提升高达15倍。此外ARM还发布了一款神经处理单元Ethos-U55,Ethos-U55 NPU旨在加快机器学习,而U55的设计将更加精简,且只能与较新的Cortex-M处理器(如M55、M33、M7和M4)协同工作,其处理单元的规模也是可扩展的,最小只有32个MAC引擎,最大可以配置到256个MAC引擎。

之前高通、华为自己外挂自己的NPU AI 芯片,后面跟踪看这些大客户是否会采用ARM的NPU架构。

3、2018年8月份收购了Treasure Data数据库公司,随着物联网市场的增长水涨船高,ARM软件服务收入也有较好的增长。

4、技术跟非技术人员继续增长,季度研发费用这两年维持的规模在1.7-2亿美元之间,占营收比重在技术公司里相当高的份额。季度税前净利率连续两季度为负,当前在万物互联爆发性增长的前期,扩大及保持市场份额是首要目标。

5、基于ARM IP的芯片在不同领域的市场份额

移动设备CPU:90%,总市场价值 340 亿美元。

联网设备:30%,总市场价值 150 亿美元。

云数据中心:4%,总市场价值 200 亿美元。

汽车ADAS:75%,总市场价值 70 亿美元。

嵌入式IOT:90%,总市场价值 70 亿美元。

智能电视芯片、汽车智能座舱芯片、自动驾驶芯片、服务器芯片等因为价格高,对于ARM来说是高价值领域,现渗透率还很低,后面应是营收增长的最大动力领域。