电话会议要点(待补充):

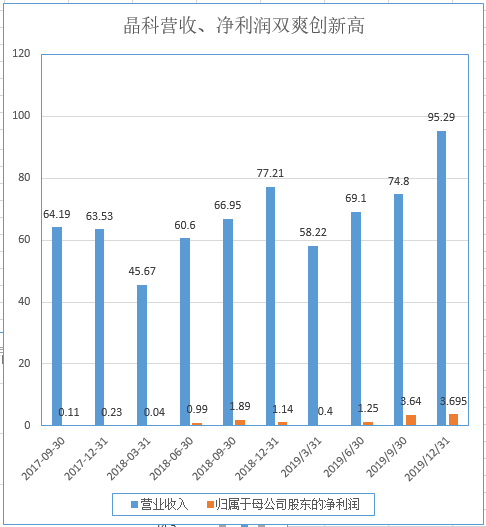

1、全年组件出货量14.287GW,同比增长25.6%。

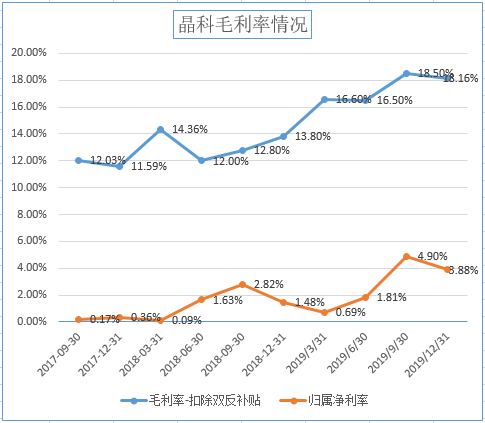

2、毛利率同比大幅上升30.7%,从14%到18.3%。(由于技术的改造升级,转型单晶,OEM减少)

3、墨西哥两个发电厂共155MW,将在2020年4月份完成出售,将减少1.31美元的负债(月9亿人民币)。

4、冠状病毒疫情对公司的影响是短期的,对全年的产能扩张、出货量计划没有影响。

5、研发的新一代旗舰产品(72片):

a、Swan Bifacial,轻型单玻双面组件,最大功率 410W。

b、Tiger Monofacial,业界首款叠焊技术组件,最大功率465W。

c、N-type Monofacial,N型高效组件,最大功率480W。

6、欧洲2019年装机量翻了一番。美国由于供不应求,价格居高不下。

7、沽空公司的卖空报告,经公司仔细审查评估,所有指控都是未经证实的错误观点。

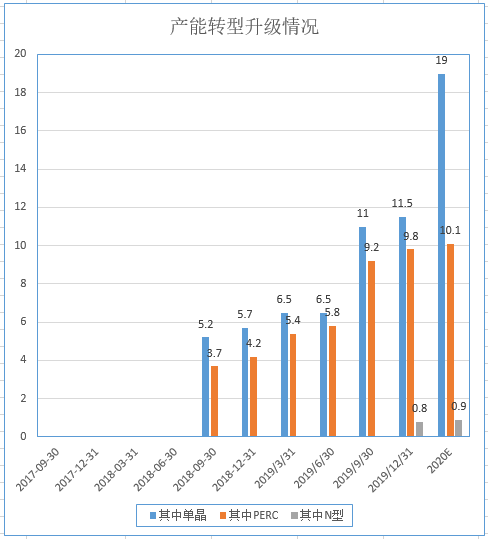

8、2019年中国地区以外的出货量约占总出货量的83%,高效单晶产品占总出货量的比例从2018年的44%增加到2019年的74%。

9、预估 Q1的毛利率会更高(19%-21%):

Q4 向中国的出货量大约为30%至35%,中国的平均售价相对较低,2020 Q1 向中国的出货量较低,大约为10%至15%。

Q1 出货量相对Q4减少,所以外采电池更少。

多晶的进一步减少。

10、某些新产品的毛利率较高,20%到25%。 综合毛利率较低是因为需要做一部分OEM。2020年内部净利率目标约为4%至6%,净利润2亿至3亿美元(2019年1.39亿美元,同比翻倍?)。

11、内部追求目标是投资回收期不超过3年,我们去年决定不再追加投资PERC产能,因为我们相信PERC不是最好的新技术,这是为什么我们在2019年有了800MW N型电池,我们将继续投资N型 HOT 电池。现在我们N行效率达到23.3%,目标做到24%。

展望

1、2020 Q1 出货量3.4-3.7GW,毛利率保持高位,19%-21%。Q1约400-500 MW 组件推迟到Q2出货,所以Q2出货量将大幅增加。

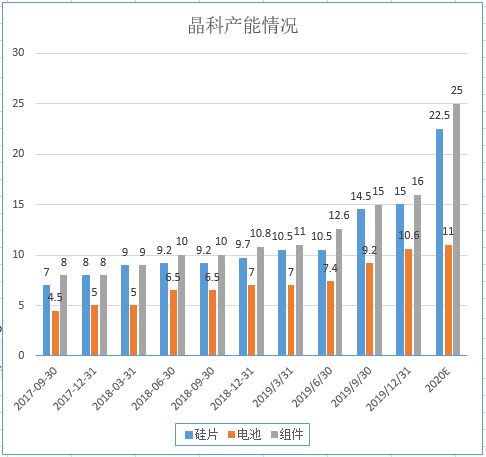

2、2020全年出货量18-20GW,同比增长26%-40%。预计99%产品都是单晶高效组件。

3、到2020年4月,单晶硅片产能将达到18GW。

4、许多新兴市场正接近GW的水平,市场走向多样化,而不是集中在少数几个大型市场。2020年全球需求将继续保持强劲增长,新装机容量预计将达到140 GW至150 GW,同比增长约20%。而中国区将达到 40 GW至50 GW,同比增长约50%.