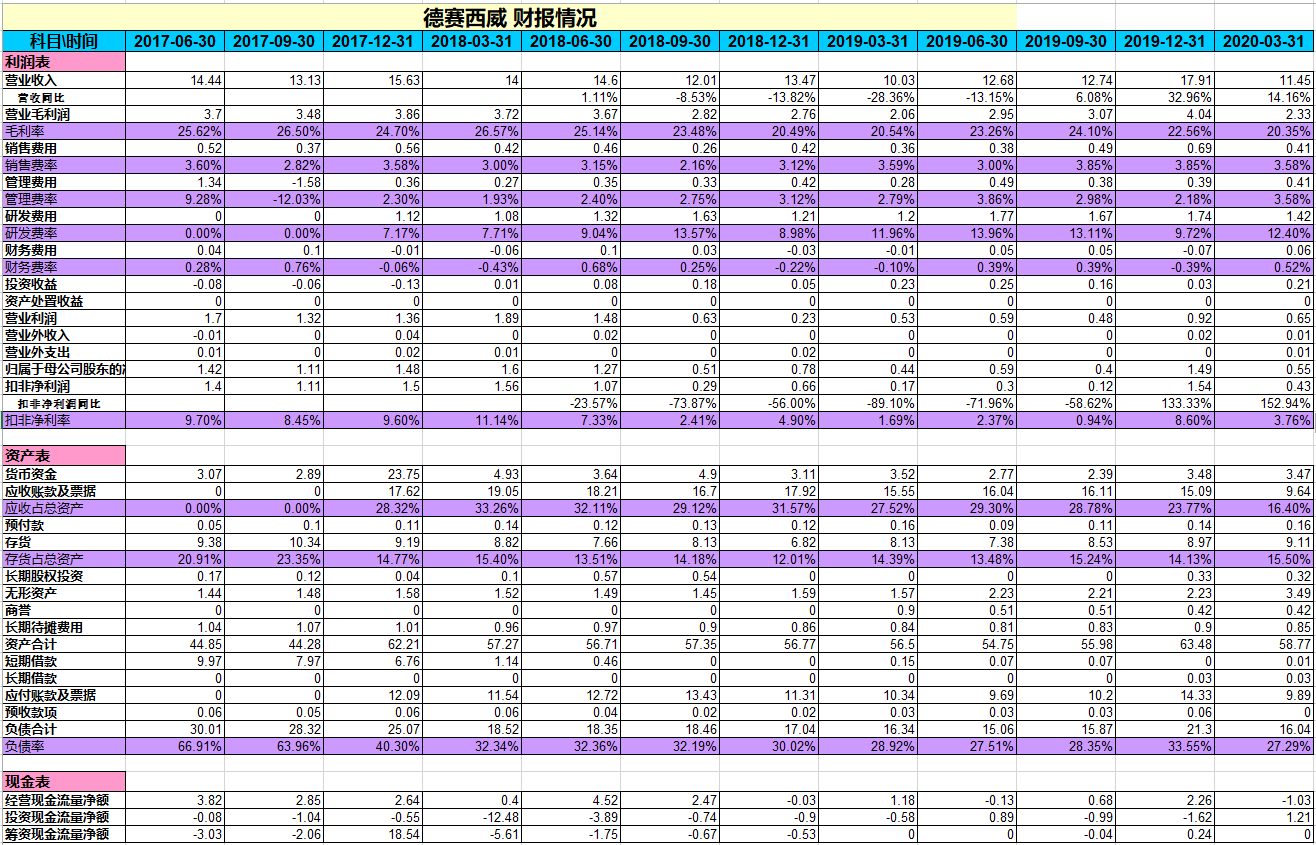

业绩超预期了,Q4 营收创了历史新高,Q1受国内疫情影响环比下滑,但是同比依然有较大的增长,经营拐点比较明显。

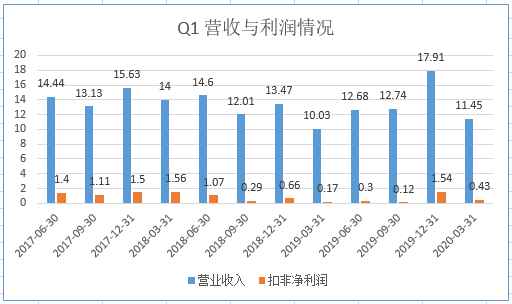

毛利率没提升,研发费用依然保持较高的支出。公司开发的智能驾驶和车联网产品已经量产,受益于智能网联行业发展提速。

1、2019年,公司客户开拓情况如何?

公司突破了一汽丰田、长安福特、雷克萨斯、 投资者关系活动 DAF等新客户,并获得一汽-大众、上汽大众、广汽丰田、吉利汽 主要内容介绍 车、广汽乘用车等众多优秀车企的新项目订单。以欧美系、日系和自主品牌为核心的客户结构更加稳健。2019年,公司获得新项目订单年化销售额超过70亿元,涵盖智能座舱、智能驾驶、液晶仪表等新产品以及车载信息娱乐系统等传统业务。

2、公司研发投入?

公司始终坚持对智能驾驶、智能驾驶舱、网联服务等新技术的研发投入,2019年公司研发投入6.56亿元,占比销售额12.29%,公司研发人员占比达到41.46%。

3、公司智能驾驶辅助产品的进展?

近年来,公司自主研发的新产品快速落地,多种ADAS产品已实现规模化量产,新产品销量与订单量加速提升,2019年ADAS产品销售额同比增幅超过100%。公司已量产的全自动泊车系已在2019年量产,并在国内领军车企获得下一代全自动泊车和代客泊车产品的平台化项目定点;L3级别自动驾驶域控制器已在小鹏汽车的车型上配套量产;360度高清环视系统和T-Box产品已在多个车型上配套量产;V2X产品(车路协同)获得合资品牌车企的项目定点;77G毫米波雷达获得自主品牌车企订单。

4、一汽大众探岳系列、长安CS 75 plus系列都在一季度取得了不错的销售成绩,德赛西威在一季度的经营业绩大幅增长。

5、特别是造车新势力小鹏 P7、理想ONE的量产,起到正向的示范作用。