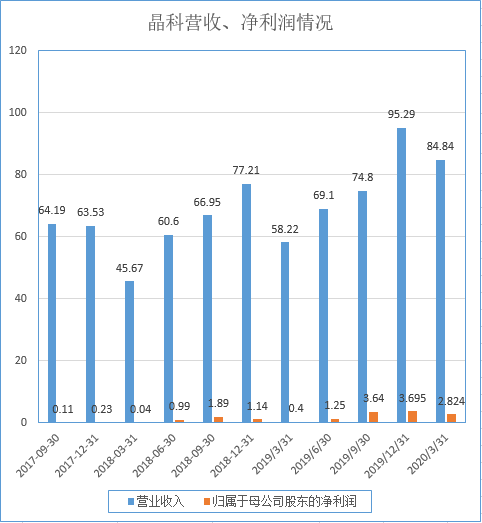

备注:连续几个季度净利润居较高区间。

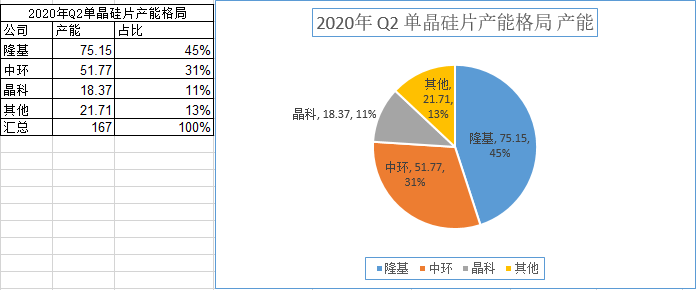

一体化的晶科在单晶硅片环节居前3,给公司带来一定的硅片采购议价能力。

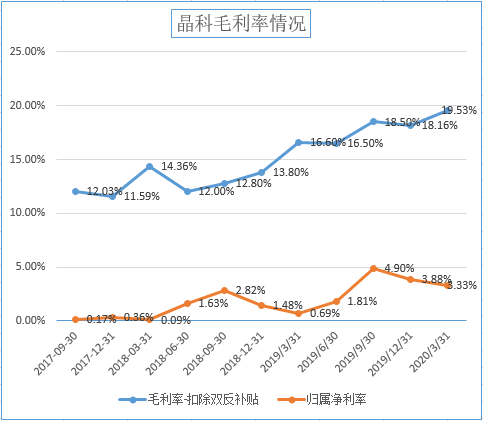

备注:毛利率居几年内新高,得益于OEM的减少与高效单晶产品的占比提高。

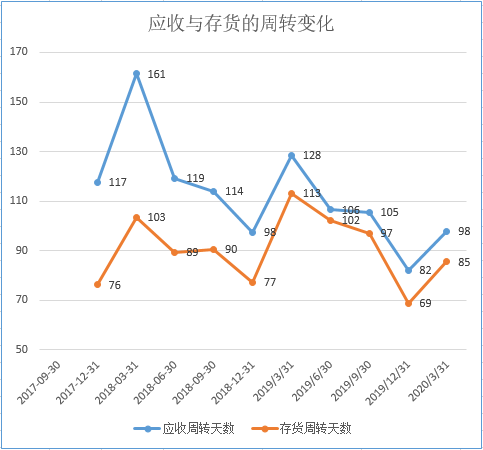

备注:公司的营收跟存货周转天数有下降向好趋势,Q1疫情影响又高了一点,不影响公司的长期经营效率的提高趋势。

电话会纪要:

1、公司4月份恢复正常生产。

2、目前已完成向高效产品转型,单晶片产能2020年4月已到18GW。

3、推出2020旗舰Tiger Pro模块系列,转换效率达21.60%,功率达580W,更低的土地与安装成本,综合成本2.82美分/度(Tiger:2.93美分/度;Tiger:2.93美分/度;普通单晶PERC:3.01美分/度)。

4、毛利率提高,主要归因为:1单晶高效产品的占比提升,2增加了自产产量减少OEM,3公司综合成本的控制。

5、出货量、营业收入、毛利率在公司之前的预期范围内。

6、疫情期间产业链价格下降,增强了太阳能的竞争能力,加速全球光伏发电平价。

7、宏观政策提高了光伏进入门槛,将加速行业的整合与落后产能的退出。还有特高压项目、支持光付能源消费以及新能源第十四个5年计划等的政策。

8、虽然预期2020年全球的需求将下降25%左右,但随着市场的整合,我们还是看到了很多增长的机会,公司维持全年的出货量不变。

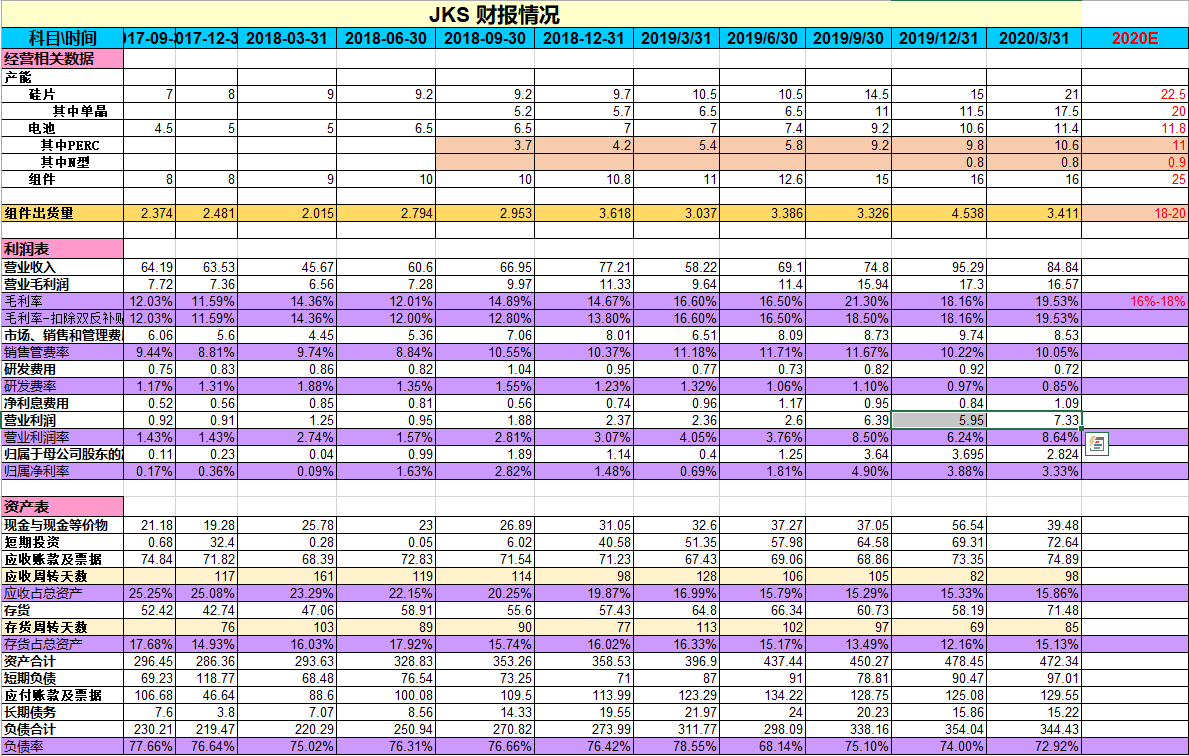

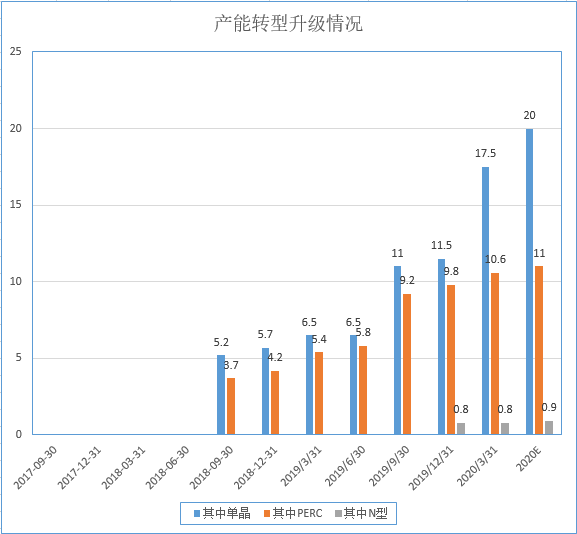

9、已完成向高效产品的技术转型,截止2020年4月单晶硅片产能已到18GW。

10、2020年3月卖掉了在墨西哥的两个电站155MW,减少了债务1.213亿美元。

展望:

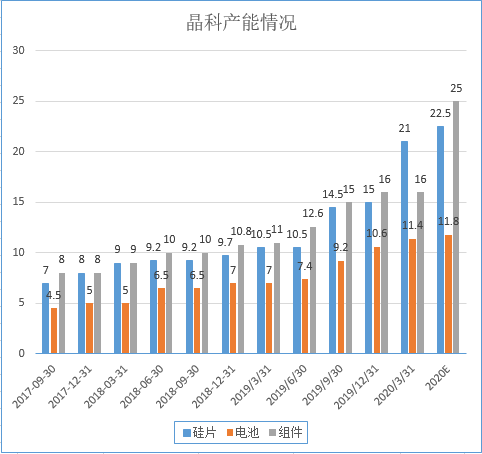

2020 Q2 出货量在4.2-4.5GW,收入在11-11.8亿美元,毛利率16%-18%。

2020 全年出货量18-20GW。

至2020年底产能:单晶硅片,电池,组件分别达 20GW,11.8GW,25GW.