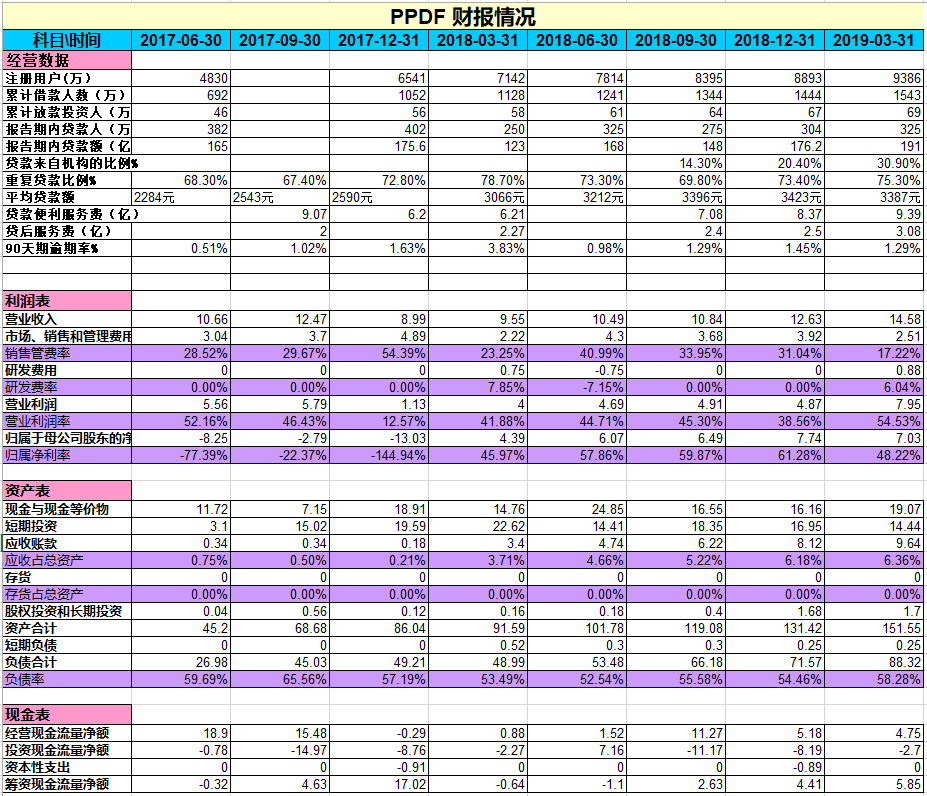

1、两大收入来源,贷款便利服务费(信贷撮合)和贷后服务,信贷撮合占比65%左右。

2、营业收入由2018Q1的9.55亿元增加52.6%至2019Q1的人民币14.58亿元,得益于公司通过信托和机构融资的增长(信贷撮合)。

3、拍拍贷的平均贷款额低,3000多一点,对应贷款人的月收入应在 2000~5000,这部分人对小额现金贷依赖程度高,所以复借率高,达到75.3%。

4、注册用户数增长较快,从2017年的年中的4830万增长到现在的9386万,可见行业还在爆发增长期,一旦增长期过后存量博弈阶段,就要看留存率了,单笔贷款额度保持在低收入人群,那营收增长点会在哪里呢?

5、机构股东层面,红杉资本对拍拍贷进行了大笔的减持,持股从23.7%降至9.4%,一共出售了14.3%的拍拍贷股权。

可比维度

1、季度期间内贷款总额 360金融(412亿)、乐信(201亿)、拍拍贷(191亿)。

2、3个月拖欠比率 360金融(0.94%)、乐信(1.42%)、拍拍贷(1.29%)。

3、来自金融机构的资金比例 360金融(79%)、乐信(56%)、拍拍贷(30.9%)。

4、注册用户数 360金融(去年3季度的数据6630万)、乐信(4220万)、拍拍贷(9386万)。

5、贷款便利服务收入 360金融(13.54亿)、乐信(9.11亿)、拍拍贷(9.39亿)。

6、贷后服务收入 360金融(4.21亿)、乐信(3.51亿)、拍拍贷(3.08亿)。

7、员工人数 360金融(691人)、乐信(2518人)、拍拍贷(5414人)。拍拍贷催款人较多。

8、累计借款人数 360金融(820万)、乐信(1100万)、拍拍贷(1543万)。