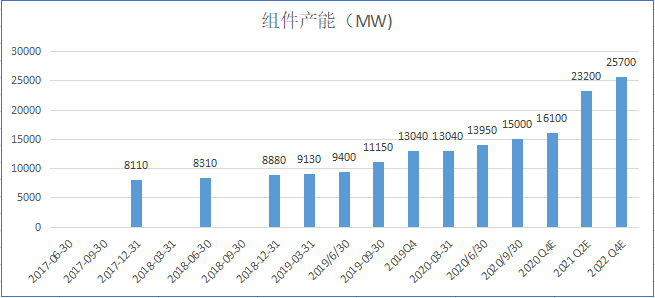

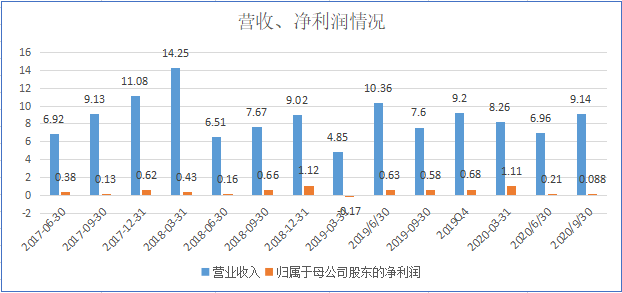

1、Q3 组件出货量为3.2 GW,超出了2.9GW至3.1GW的指导,其中278MW 是自用。

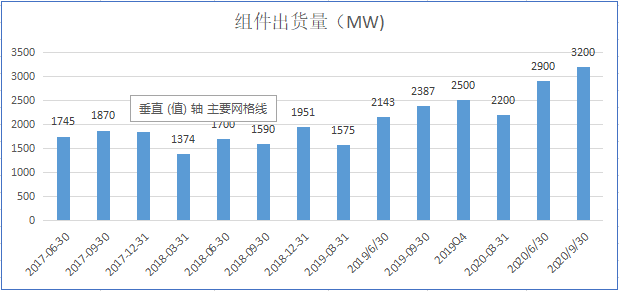

2、收入环比增长31%,达到9.14亿美元,超出了8.4亿美元至8.9亿美元的预期。

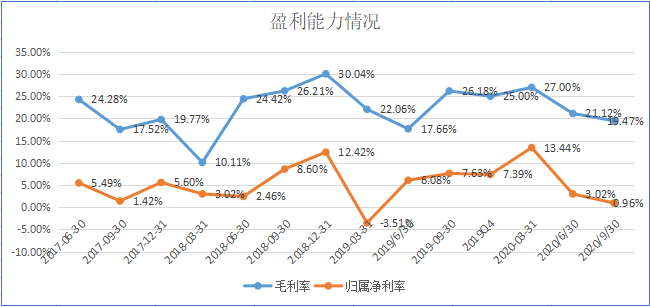

3、毛利率为19.5%,环比下滑是因为玻璃等原材来的上涨,预计Q4毛利由于原材料的上涨创历史新低(8%至10%之间)

4、由于分拆制造业板块在国内有关的1,260万美元费用,外汇损失1300万美元,净利润为880万美元,如扣除这些不利影响,净利润为0.344,净利率为3.76%。

5、为了完成分拆业务完成2.6亿美元的融资,并完成了2.3亿美元的可转换债券发行,获得了扩大新产能的所需资金。

6、2021年组件出货量18GW-20GW的指引不变。

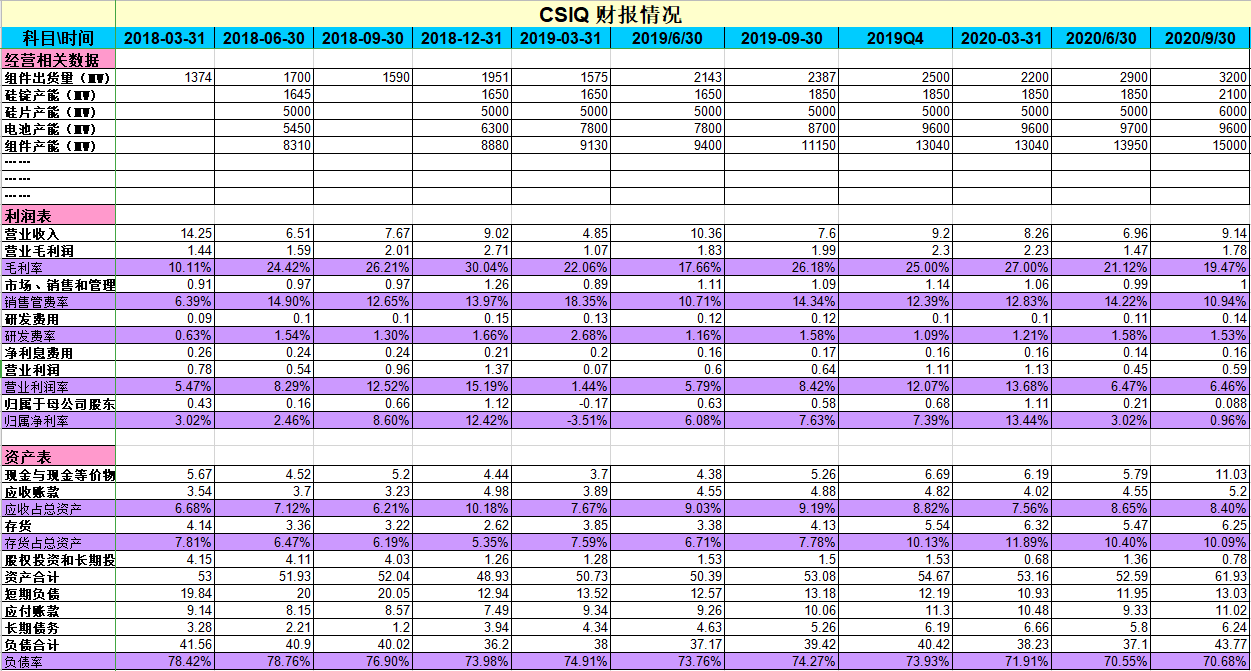

7、到2021年底组件产能将增加近1倍达到23-25GW产能。

(对阿特斯电话会议要点的补充,没有讨论具体的单多晶组件比例)

1、2020年前9个月的资本支出约为1.8亿美元,加上Q4资本支出全年将约5亿美元(Q4的单晶锭和HJT产能)。明年资本支出约7亿美元。

2、2021年增加铸锭产能完善一体化结构,正在建设阿特斯的第一家大型单晶铸锭工厂,产能约3GW,2021年初投产,Q2满产。这将有利于提高晶澳的毛利率水平。

3、阿特斯是第一个推出166产品,现在也有182跟210,我们认为这两个阵营都有价值,新组件产能对这两个兼容。

4、在泰国有3GW的电池。

5、硅料在6月至9月之间增加了约70%。现在仍比6月份高出约50%。自6月以来,玻璃和EVA的价格也几乎翻了一番。疫情期间物流运输成本也翻了一番。在6月至11月美元相对于人民币贬值了约9%。

6、Q4预期毛利率较低,主要是Q2签订了非常低的售价合同。

未来展望:

预计Q4组件出货量将在2.9GW至3.0GW,其中350MW自用。总收入在9.8亿美元至10.15亿美元之间。毛利率预计将在8%至10%之间,低于公司的正常毛利率,主要是因为原材料短缺对近期的负面影响,原材料短缺,硅料、玻璃、EVA等大幅涨价约50%至100%,还有较高的运输成本和不利的汇率变动。

2020年全年组件出货量指导值11.2GW-11.3GW,2021年全年出货量18GW降至20GW。