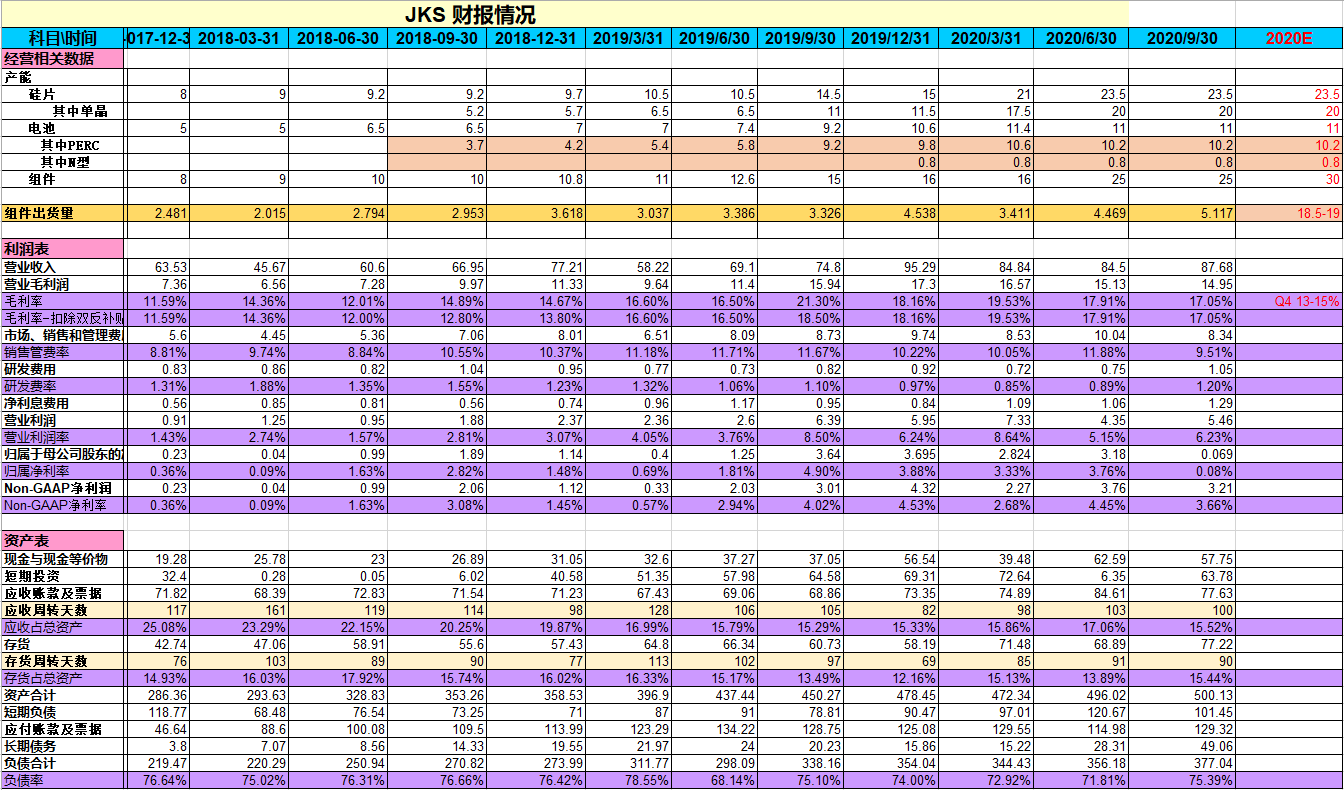

出货量创历史新高。

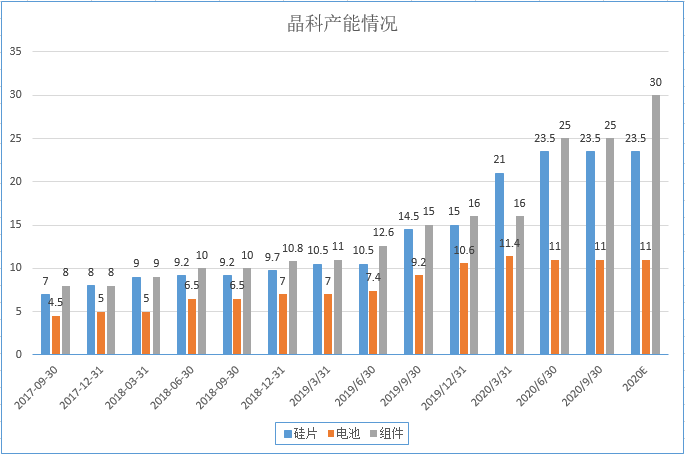

一体化产能进一步优化,单晶组件出货量几乎占比100%。

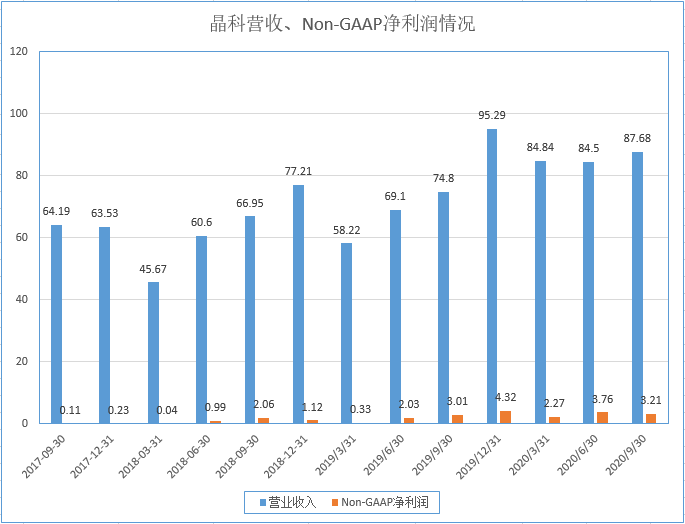

净利润0.069亿,扣除人民币升值导致的汇率损失后的Non-GAAP为3.21亿。

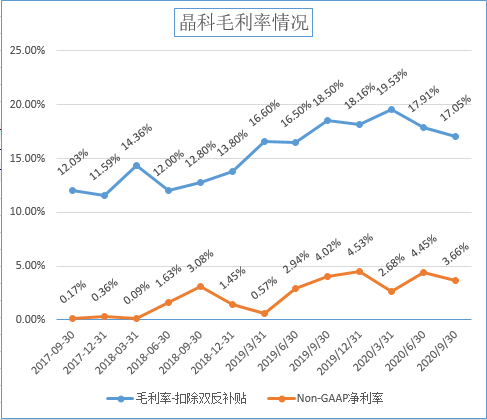

毛利率由于原材料的价格波动而下滑,Q4预测毛利率在13%至15%之间,主要是原材料价格的上涨,2是之前签订的组件价格较低所致。

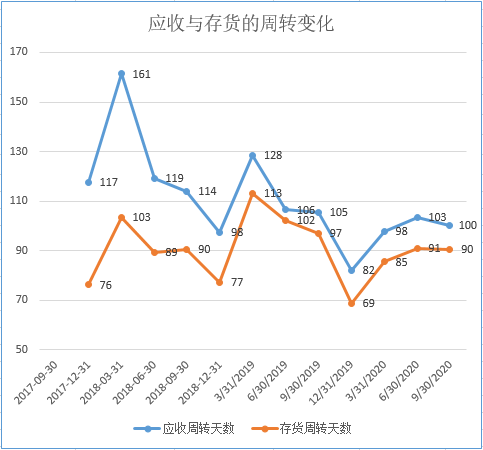

应收跟存货环比下降,有走出疫情的影响向好的趋势。

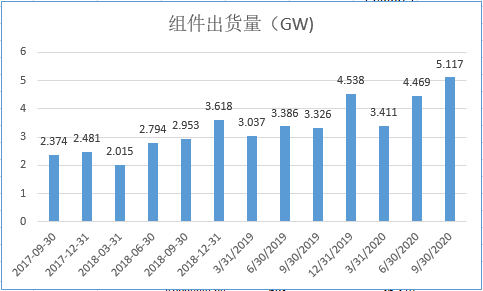

1、单晶硅片产能达到20GW。

2、今年高效单晶硅片组件占比约100%,而2019年为74%。

3、晶科能源的市场份额预计到2020年全年达到15%,而2019年约为12%。

4、子公司募集了约4.58亿美元,以准备在A股科创板上市。

5、太阳能组件需求预测:2020年132GW,2021年173GW,2022年183GW.

6、由于原材料短缺而增加了生产成本,加上美元波动以及更高的物流运输成本,本季度面临一些压力。 公司设法通过长期购买协议,战略合作来确保核心原材料和辅助材料的稳定供应,并且研发应用替代材料来帮助缓解供应链的波动。

7、Q3 有息负债利息支出1.292亿。

8、汇率波动(损失1.76亿)+汇率衍生品对冲(挽回1.12)合计亏损0.639亿。

9、由于可转债的公允价值的变动,Q3确认损失5.937亿,Q2 为损失0.892亿(跟经营无关,这个数值跟股价波动相关)。

10、公司在发可转债的同时有买入一个看公司看涨期权,Q3由于股价上涨期权公允价值收益2.807亿,Q2 则为0.38亿。

以上9、10合一起为损失3.13亿。归属净利润为0.069亿,Non-GAAP净利润为3.214亿。

11、2020年8月,晶科能源与上海电气签署了一份合同,为迪拜电力水务局项目提供约1GW的组件。

12、2020年8月,在彭博新能源财经(“BNEF”)项目债务融资使用的光伏品牌评选中, 晶科能源从49个组件品牌中脱颖而出,以100%可融资能力获得顶级排名,并荣膺“最具可融资性”光伏组件制造商称号。

13、2020年9月,公司在硅谷有害物质联盟(“SVTC”)公布的最新太阳能记分卡中名列首位。晶科能源的得分为100/100,超过记分卡中的其他36家组件制造商。

展望:

Q4 组件出货量5.5-6.0GW之间,收入13.1-14.3亿美元之间。Q4毛利率预计在13%至15%之间。

全年组件出货量在18.5-19GW之间。

到2020年底,单晶硅片,太阳能电池和太阳能组件的产能达20GW,11G,30GW。