1、Q4 纯科技轻资产模式助贷占比超过了50%。

2、根据公司良好的发展态势,提高公司2021年贷款目标2400-2500亿。

3、公司进入新的增长曲线领域,推出约惠、买鸭、消费号业务。这将极大的提高我们的服务客户数量,有机会从现在的1.2亿增长到5亿。

4、买鸭产品,3月份GMV达到5000万人民币,这是一个4万亿美元的消费市场。

5、约惠已经和数百家商户签约。

6、2021年3月18日,乐信任命刘华年先生为公司新任高级副总裁,负责新业务计划。此前,他曾担任乐信首席风险官。此外杨桥先生加入乐信团队,担任负责风险控制的新副总裁。在加入乐信之前他曾在京东金融、Discover和ZRobot担任高级职位。

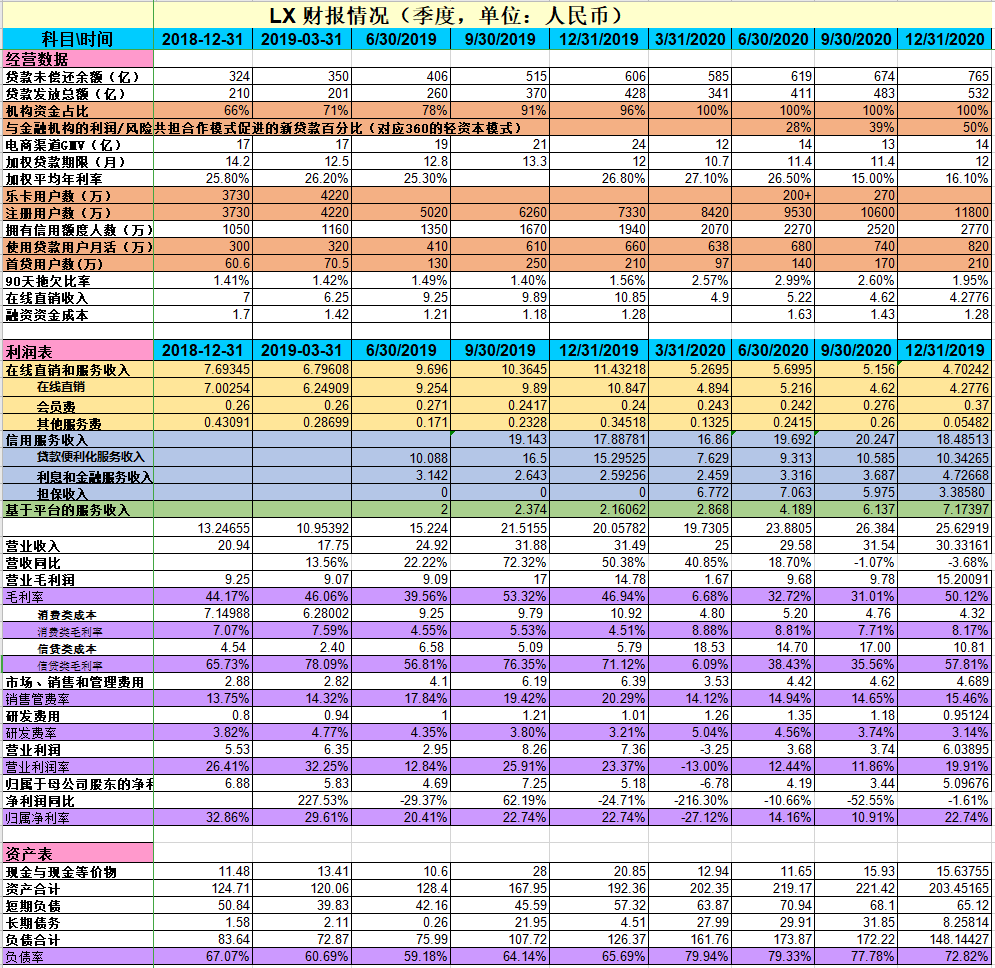

相比来看,乐信的90天逾期率稍高,但是也是环比下降了。

电话会议问答:

1、上调贷款的原因?

答:监管使市场更加稳定,公司全部是助贷,没有联合贷。监管使得联合贷头部企业流出部分市场,我们在Q1 也感受到了这个增长。

2、关于近期监管的校园贷问题?

答:2021年2月,中国银行业监督管理委员会、中国人民银行、教育部、中央办公室的网络事务委员会和公安部联合发布通知的监管和管理工作进一步加强大学生网络消费贷款。2017年,根据相关监管部门的指示,我们的小额信贷贷款公司已经停止为大学生提供服务。我们将继续评估和加强我们的客户识别能力,以更好地遵守我们的金融机构合作伙伴的要求。

3、关于先享后付模式,全年会有大概多少业务?

答:这个模式上线后受到了欢迎,首月达到5000万的规模。因为是乐信的新业务还属于早期,所以还没有全年的预期。

4、轻资产贷款分润对收入影响如何?

答:差不多50%是轻资产贷款模式了,因为机构承担了更多的风险,我们的收入会有1%左右的影响。这一部分今年起应不会像去年那样增长那么快了。

5、监管较多,新的获客渠道有没有一些变化?

答:全年的获客水平大概接近于2019年。2019年大量的广告投放,2020年是消减了很多费用,所以获客成本是下降的。获客渠道有QQ音乐、QQ视频、爱奇艺等等,都是双赢的合作。

6、轻资产助贷分润合作机构大概有多少家?未来还有哪些机构会合作?

答:目前合作有10家多,主要是城商行跟一些其他金融机构。基于之前担保模式下,他们看到了我们的实力,这个模式对于他们又可增加收入,所以还有更多的机构有兴趣合作。

7、关于客户的定价下降了?资金成本?

答:客户不断成长,变成更优质的客户,费率长期的过程会向下走。资金成本Q4稍微比Q3要高,因为年底金融机构根据宏观情况调整策略等影响,长期来看会是一个下行趋势。

8、先享后付,是否需要公司向机构借款垫付支付商户?

答:因为还在早期,背后资金模式还没固定。现在主要有两个模式,1是商家同意分期收到货款,这种我们没有垫付。2是会打包给信托等金融机构。

9、投资相关的部分减值拨备?

答:是投资在美国的一些车贷等其他贷款,因为疫情情况有些人没能回到美国,所以这一部分计提了50%,后面再跟踪如果收不回来了可能全部计提后就没有了。

10、香港二次上市有没有计划?

答:这是一直都在评估对投资者有益的选项,这些评估近期没有变化需要披露。