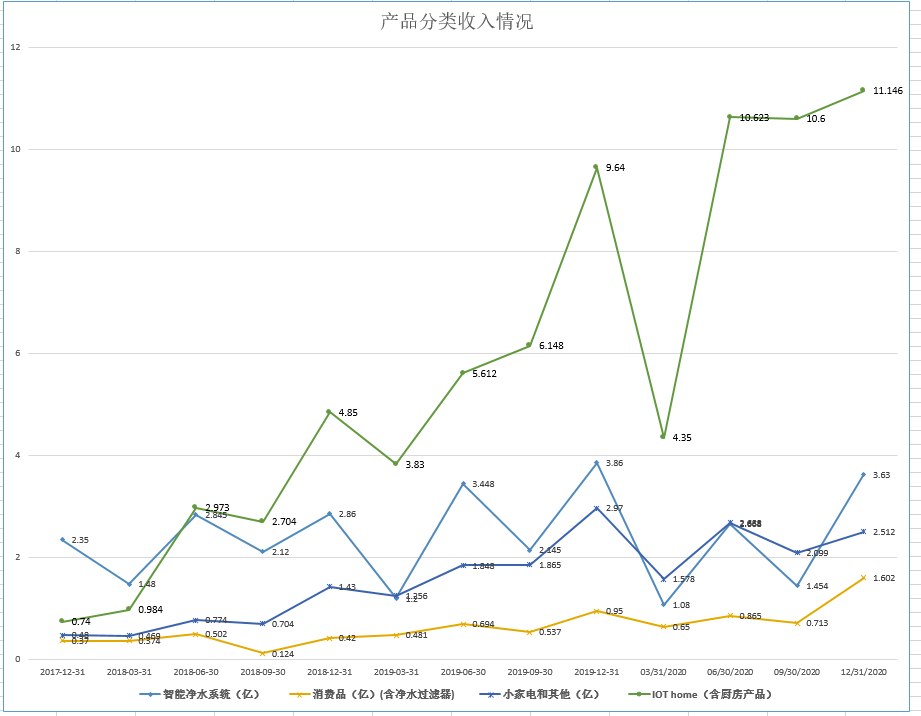

亮点:

Q4盈利很好,单季度盈利创新高了,毛利率也连续两个季度反转了。

展望:

2021 Q1 营收9-9.5亿,同比增长17.6%-24.1%。

电话会议:

1、关于2021年自有品牌和小米的方向和策略?

答:策略依旧,推出自有智能全屋互联产品,跟小米还是会继续好好合作。

2、关于小米渠道、线上、线下的情况?

答:大概50%+的线上,线上出货量排名:小米有品、京东、苏宁。

进入2021年中国线下渠道已经全面恢复,公司会进行线下门店渠道扩张策略,增加这种服务体验,增加为用户设计全屋互联的能力门店。

保持小米、天猫、京东上面的持续增长运营能力。

专门组建了抖音、快手的视频营销新渠道新团队。

3、毛利率大幅改善的原因?是否可持续?

答:推出了高端的更高ASP的产品,这些产品在增加。当然我们还是有保留原来收欢迎的低ASP产品,产品差异化策略。

4、如何平衡小米小爱同学与云米的自有平台。

答:最近小米也在强化全屋智能方向,基于小爱同学的出货量以及小爱同学的数据越来越多,我们许多产品也是跟小爱同学打通的,这种产品是收到用户的欢迎,第二就是海外扫地机器人的出口,也是得益于和米家的统一平台,受到了客户和渠道额认可。还有我们还跟小米在设计推进一些新品,相信这会加深我们的一些合作,也符合小米全屋智能的战略方向。

5、关于行业的价格战?

答:2020年受疫情的影响,2021年行业呈现恢复性增长。消费者对智能IOT关注度和认可度在Q1明显提高,比如扫地机器人的普及率提高。很多竞争对手也在快速进入推出智能产品,云米将接下来会在品牌率上发力,在全屋互联概念上去强化。

6、出口影响?

答:2020 Q4重点去布局海外渠道拓展,在2021 Q1 表现超出我们的预期,海外市场获得了几倍的增长,突出的产品是扫地机器人,盈利状况还不错。