1、灿谷的目标市场很大,这两年的市场份额约1%左右(美国最大二手车零售商车美仕MMX市场份额3.5%)

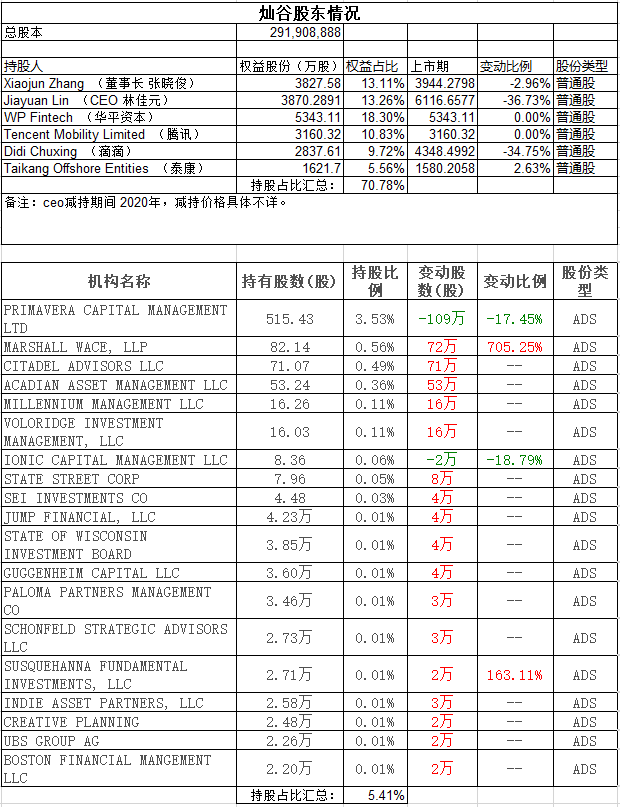

2、创始人占股不算高,两个创始人合计有26.3%,由于都是B类股,1股有20投票权,合计投票权有86%,所以投票权仍然牢牢掌握在创始团队里。

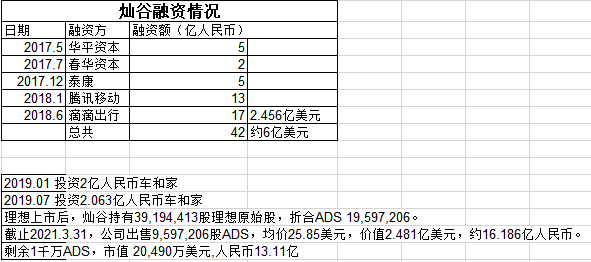

3、创始人加前期投资者股权约70.78%,如早期投资者减持对股价有一定的影响。

4、2020年净利润主要来自理想上市股票上涨带来的收益(公允价值变动损益)。剔除这个影响,是1.02亿净利润,净利率约5%,环比上一年的4.35亿净利润下滑。

5、汽车贷款促成业务是灿谷的传统业务,也一直是核心的业务,连接了购车客户、经销商和金融机构,帮助购车用户完成购车程序和提供车贷解决方案,支持了汽车融资交易的整个生命周期。该公司与经销商的合作模式为直营模式,并将直营模式覆盖了低级城市的经销商市场。

6、汽车后市场服务业务以保险促成业务为主,运营主体为该公司旗下福顺保险经纪公司,福顺为用户推荐优质丰富的保险购买渠道,涵盖车险、非车险、健康险等多元化险种,并由专属人员提供后续专业服务,依托于灿谷庞大的经销商网络,2020年收入2.4亿元,保持同比增长。

7、车交易服务业务是灿谷构建新零售平台的核心业务板块,2020年Q3首次在季报中被披露。在流通问题上运用主机厂与线下实体网络间形成交易过程中的前置仓模式,叠加其区域公司布点及自建库点,可以更好地解决下沉市场的物流效率问题,即缩短物流半径,目前在全国建立超过80个前置仓。Q4可以看到该业务的巨大变化,实现期间收入5.47亿元,收入贡献快速上升至50%,全年收入6.25亿元,收入贡献30%,成为此次业绩高增长的核心。

展望:

2021年第一季度总收入将在人民币10亿元到人民币10.50亿元之间。 投资理想的公允价值变动可能会对净利润产生重大影响。

看来新的车交易服务业务的发力,助力公司季度营收站稳10亿级别。