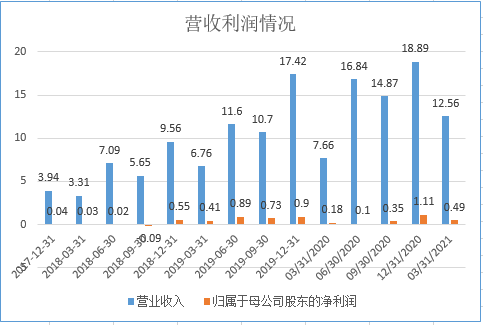

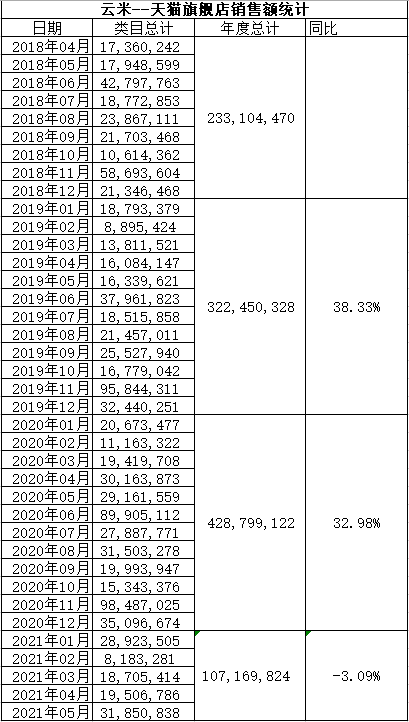

2020年Q1 线下店营收受疫情影响很大,今年应恢复得较好。统计天猫旗舰店同比Q1略微有增长,所以主要是线下店恢复增长较快。

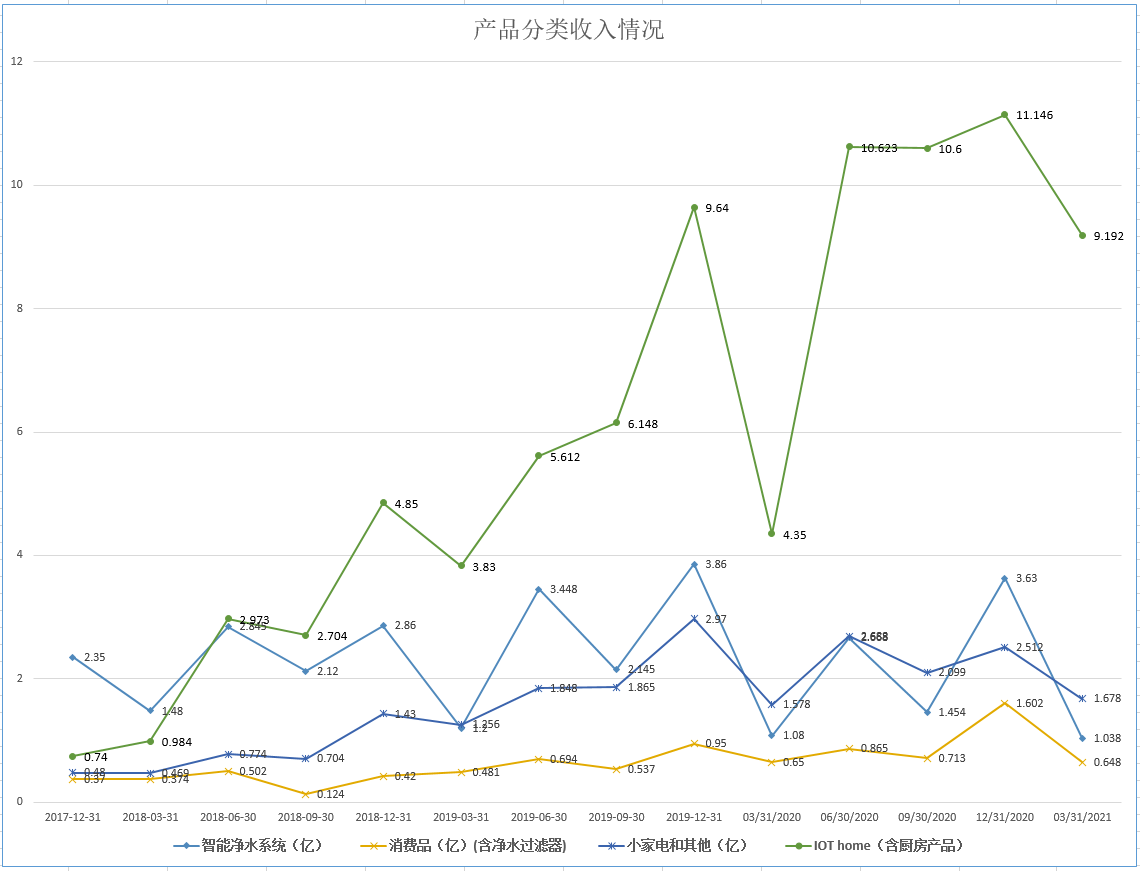

由图可见,公司智能净水起家,有一定的现金流后,IPO大举进入厨电等大家电系统,IOT home(含厨房产品)大幅增长。

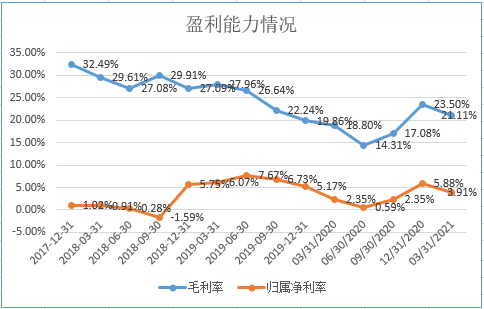

毛利率较高的智能净水系统占比下滑,毛利率稍微环比下滑,同比有增长。为抢市场份额而打价格战,但是毛利率跟净利率都控制得较好(不用垫钱亏钱抢份额)。

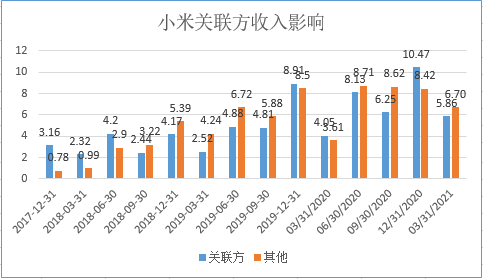

跟小米的关系密切,应还没摆脱小米的依赖。这几个季度小米与非小米渠道收入差不多是5:5分。

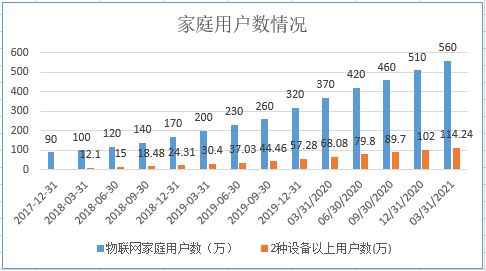

随着出货量的累计增长用户同步增长。

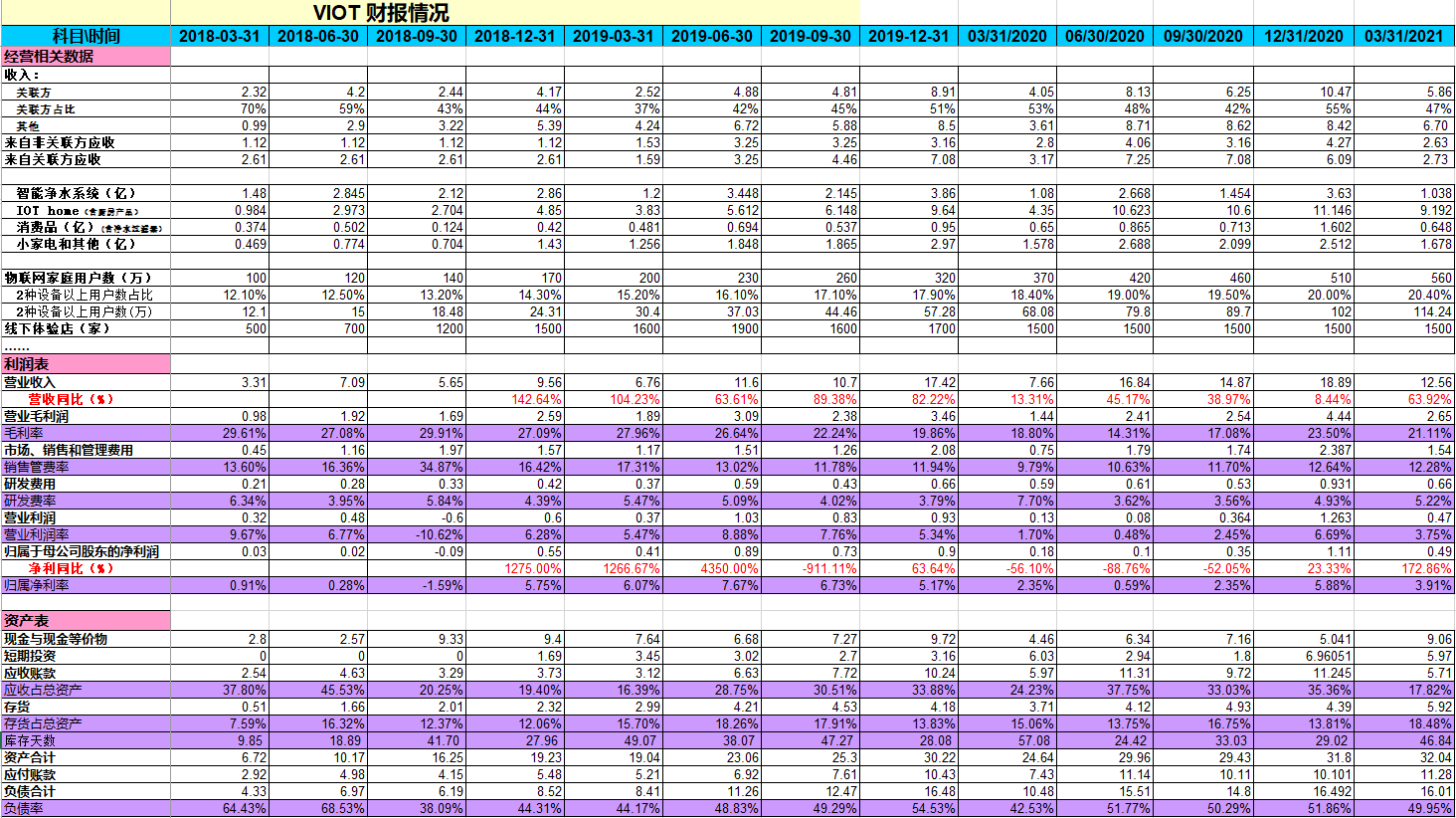

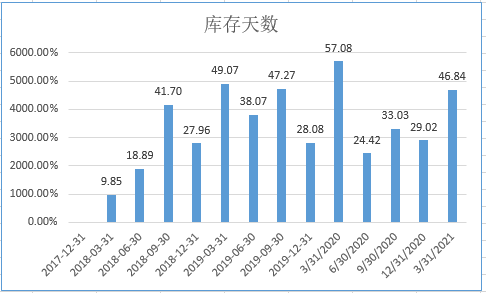

随着公司大家电等出货的提高,库存也相应的增大,但是云米的应收控制得很好,应收占比总资产下降到了17%,几乎是历史最好的水平。

云米电话会要点。

问:2大概这个扫地机器人的规模能做到多大?

进入北美市场有没有什么样的一个具体的规划?

关于原材料成本的影响如何应对?

答:扫地机器人市场快速发展,我们预计接近二百亿规模。扫地机这个项目,因为目前的市场的情况比较乐观,所以我们内部有一个独立的BU丢专门来负责这个品类研发和市场拓展。接下来是公司的未来两到三年会的一个非常重要的品类。这个方面是不管是规模还是利润都是一个可以值得期待的。

我们的激光雷达扫描机器人最近推出,在国内市场表现是积极的,在接下来的几年内,在全球市场的市场规模也是巨大的。

特别是在欧洲和北美,我们在东南亚澳大利亚等表现很好。

接下来我们将扩大到北美市场。我们成功注册了亚马逊将开始出售产品。

今年下半年还计划在一些线下渠道销售我们的产品。

原材料价格不断上涨,同时我们也经历了一些季节性变化的促销活动,也会影响我们的毛利率,毛利率来说我们已经采取了一些措施。在国内市场立足于推全屋互联全屋智能这么一个品牌方向,已经有60多大类,涵盖了家庭全屋智能几乎所有的品类,这个产品线基础之上我们会重点的去用核心的产品把品牌给拉起来,所以我们定位叫科技潮牌,这是今年的重点的方向。

成本是有些上升,我们主要采取了几个动作,第一个就是适当的提高一些产品的终端零售价。这个也是行业各个品牌都普遍采用的方法,所以不会削弱我们产品的价格竞争力。第二个方面就是着力改善销售结构,主推我们差异化的毛利比较好中高端产品。包括我们今年推出的洗衣机、冰箱、厨电都是毛利比较好的差异化产品。第三个措施就是提高套购的比例,全屋互联的产品组合,形成套购的销售。