财报会议情况:

李金波

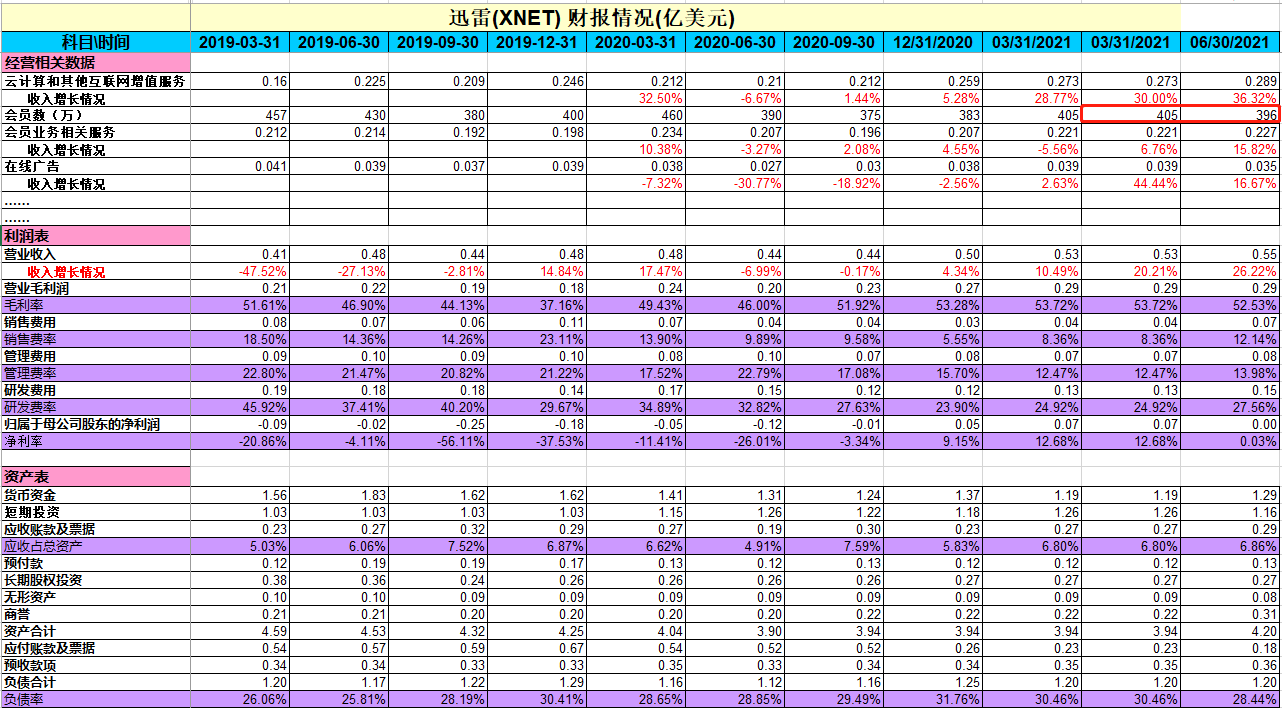

1、收入继续增长,达到了Q2 收入预期。总收入为5,520万美元,环比增长3.6%。

2、Q2也实现了盈利1.6万美元,由于员工人数增加、年度薪酬绩效,推广新产品而增加的营销费用,导致运营费用上升。

3、相信我们对人力资源的投资、新产品的新开发等都将有助于未来的增长。

4、Q2订阅业务约占总收入的41.2%,环比增长3%,同比增长9.8%。

5、订阅基数从405万降到396万,但高级服务会员比例上升,所以每用户平均费率的上升,从而订阅相关会员服务收入高于Q1。

6、云计算和其他互联网增值业务。继Q1强劲表现之后,Q2 增长了5.8%,增长主要是由直播产品推动的。Q2推出了新产品,增加了相关营销费用。这部分业务约占总收入的52.4%。云计算业务。虽然Q2带宽有所上升,但由于包括外汇汇率变化的影响与Q1相比有所下降。

7、Q2由于短视频、长视频等流媒体产品普遍需要CDN服务,我们仍然乐观地认为未来需求会非常强劲。因此,我们预计今年下半年云计算业务的带宽销售将出现大幅增长。

8、在线广告业务。与Q1相比收入下降了8.7%。Q2广告业务约占总收入的6.4%。因为在竞争激烈的环境下我们平台上的广告位置减少了。国内监管机构已经加强了对互联网业务的审查,迅雷是被提名的公司之一,被要求纠正与广告运营方式有关的某些问题。预计我们的广告业务将受到影响,导致我们的广告业务在短期内减少。

展望未来,将继续努力推进去中心化网络技术。最近正在与国内一所大学合作,申请一笔资金,用于开发基于区块链的大数据资产管理关键技术。

周总

详细介绍我们的财务业绩,并总结Q3的收入指导。

1、总营收为5,520万美元,较上一季度增长3.6%。

2、云计算和其他IVAS营收为2890万美元,较上一季度增长5.8%。

3、订阅收入为2270万美元,较上一季度增长3%。

4、截至Q2用户数量为396万,而Q1用户数量为405万。

5、Q2每用户平均收入为36.9元,而上一季度为35.5元。

6、在线广告收入为350万美元,比上一季度下降了8.7%。

7、收入成本为2620万美元,占总收入的47.5%,而上一季度为2440万美元,占总收入的45.8%。收入成本增加的主要原因是直播业务收入分成成本增加。

8、收入成本中的带宽成本为1850万美元,占我们总收入的33.6%,而上一季度为1770万美元,占总收入的33.2%。

9、毛利率的下降主要是由于网络广告收入的下降,而网络广告的毛利率高于其他业务。

10、研发费用为1520万美元,占总收入的27.5%,而上一季度为1330万美元,占总收入的24.9%。增加的主要原因是业绩薪金调整以及人数增加。

11、Q2的销售和营销费用为670万美元,占总收入的12.1%,而上一季度为450万美元,占总收入的8.4%。主要是由于本季度更多的促销活动。

Q3收入指引。

总收入将在5400万美元到5800万美元之间。