1、2019电商渠道GMV年化68亿(2016为40亿,2017年为41亿元,2018为58亿元)(对比:2018年京东GMV1.7万亿),不过还保持有增长。专注于满足中国18至36岁受过教育的年轻人的信贷需求,电商渠道提供各种价格具有竞争力的产品,这些产品专门满足受过教育的年轻人的消费需求。允许用户使用他们的信用额度为他们的购买提供资金,从而将电子商务购物者转换为贷款用户。

2、贷款便利和服务费同比2018Q1增加了 342%至9.11亿。这一增长主要是由于资产负债表外贷款大幅增加,以及2018Q2对桔子理财的业务模式调整。在这种新业务模式下,由桔子理财个人投资者投资的资金的新贷款均作为资产负债表外贷款入账,在此之前这部分被列为资产负债表内贷款。因此贷款便利化和服务产生的收入大幅增加。相应的利息和金融服务收入由2018Q1的7.84亿元减少至2019Q1的3.51亿元,原因是上述业务模式调整导致我们平台产生的资产负债表内贷款减少。

3、乐信预计,2019财年促成的借款总额为人民币900亿元至1000亿元(同比2018年661亿增长50%)。

4、扩大与金融机构的合作,近期与工行、民生银行等十多家大型国有银行、保险公司和消费金融公司签订了战略合作协议,涉及金融技术、智能客户获取、支付、风险管理等多个领域。今天,我们的机构筹资伙伴超过100个。贷款需求还是很多,主要是识别筛选获取优质客户。然后就是资金来源与成本了。

5、目前消费仅占中国GDP的一小部分,90后和95年后正在成为中国消费人口的主力军,消费将成为经济的主要推动力。

6、消费金融市场是中国的一个新兴产业,行业爆发增长期每个公司都活得挺好增长很快,当成长速度慢下来的时候竞争也就开始激烈起来。现在主要竞争对手是互联网公司、传统金融机构以及其他分期贷款服务提供商。较大的竞争对手入蚂蚁、度小满、小米金融、360金融、京东金融等,他们拥有更广泛的产品或服务产品和财务资源,他们可能会为用户提供更低的利率。

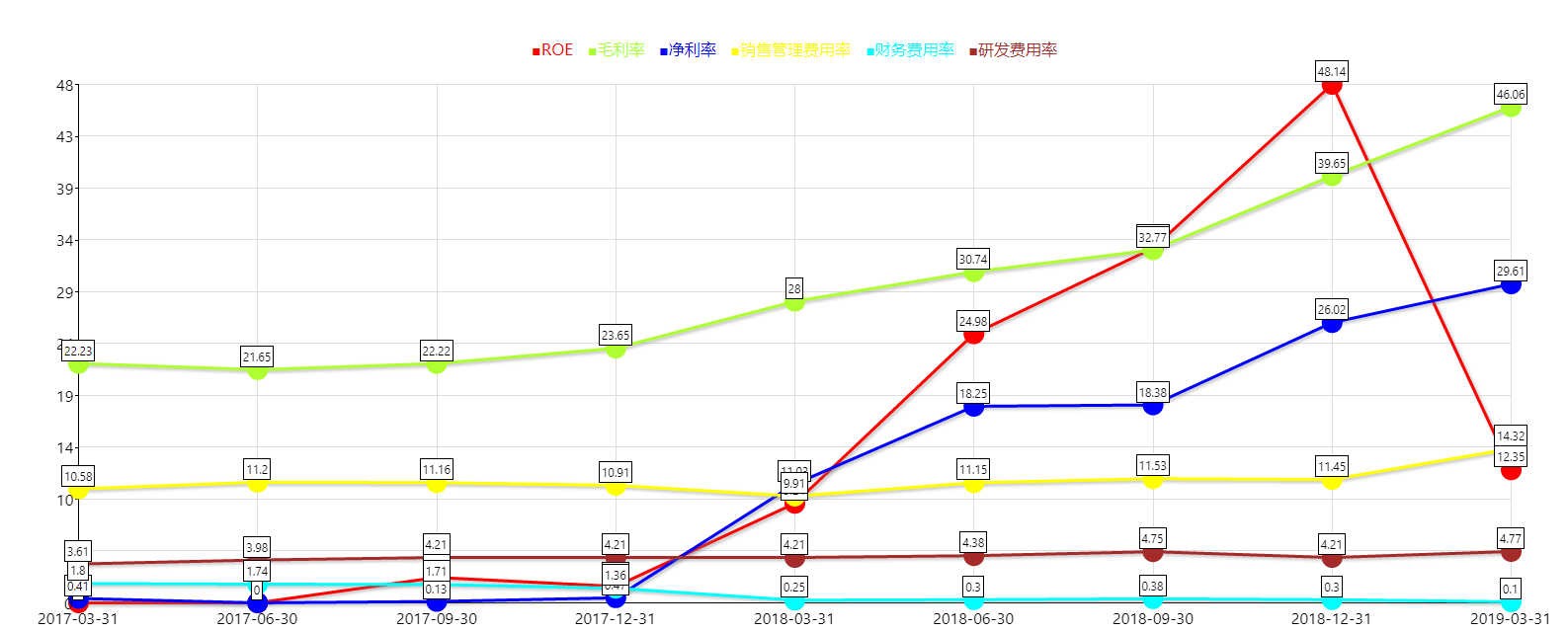

7、公司的经营情况财报情况是逐渐向好的,如下图销售管理费用基本保持稳定,净利率逐年上升,有互联网属性(投入相对固定边际成本较低,有规模就有优势)。正因为钱太好赚了,壁垒不算高,后面的竞争烈度还需要重点关注。