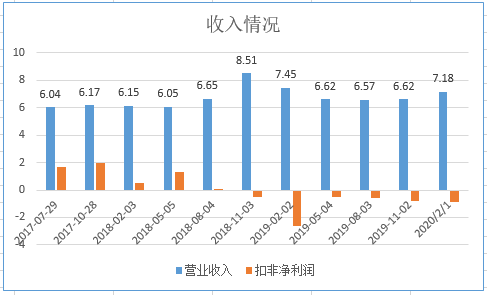

由于中美贸易战等原因,收入几乎没什么增长,芯片研发费用较高(ARM芯片、5G相关产品),所以对净利润影响较大,扣非亏损。后面5G铺开应该会逐步改善。

电话会议要点:

1、2019年11月5日完成了对GlobalFoundries的Avera半导体收购。

2、2019年12月6日完成了WIFI连接业务出售给恩智浦,收到17亿美元的现金收益,11亿美元的税前收益。

3、2019年12月31日完成了将公司某些知识产权转让给新加坡的一家公司。获得了7.63亿美元。

4、宣布与诺基亚扩大合作关系,开发5G芯片解决方案。还宣布延长与三星在无线接入方面的长期合作。

a、跟三星一起推出了第一代5G基带处理器,还有赢得三星的前传接口芯片,并将合作下一代5G基带处理器。

b、跟诺基亚的合作是多核处理器用于5G,方案基于OCTEON多核ARM基础芯片。OCTEON方案还可以提供控制与数据处理。

5、在存储产品上,开始出货大容量的16TB的控制器,并研发下一代20TB的控制器。已宣布与领先的ODM厂商Accton和富士康合作。

6、关于网络产品:随着5G的进展,公司的收入预计会大幅增长,因为公司在5G的市场份额远高于4G时代。

汽车链接网络接口等接口产品,随着联网汽车的渗透率提升将会有较高增长。

数据中心产品(ARM芯片等一整套归类到网络):运算、安全、无线连接、高速光模块等。(没有单独的ARM处理器产品分类,电话会议也没分)。

基站相关射频芯片。

8、融资现金流情况:

回购3亿,

发债6亿,

还本付息12亿。

9、展望:

2020 Q1 营业收入+/- 5%之间。

毛利率 47.5% 。

部分客户群。

企业客户

基站客户

数据中心客户(CPU、网络模块、安全模块、高速存储)

汽车相关客户