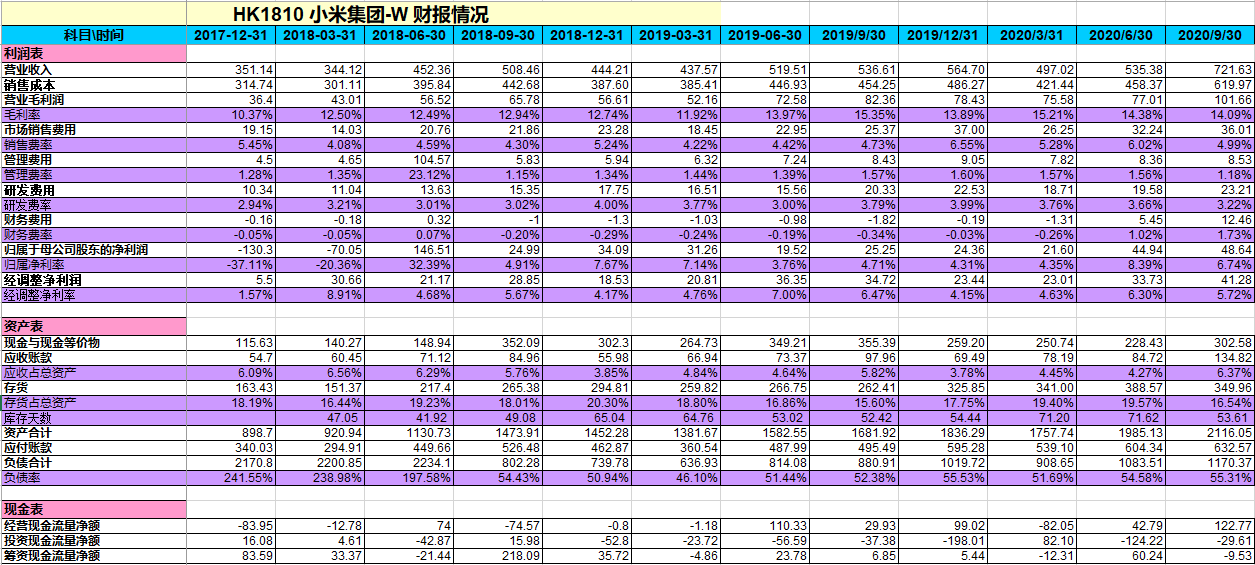

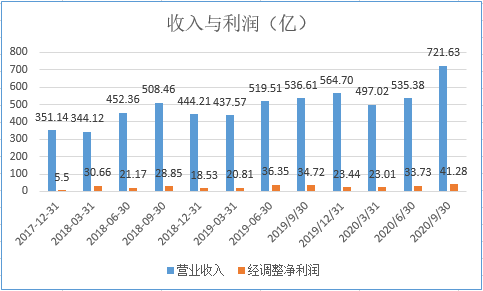

收入和净利润均创历史新高。

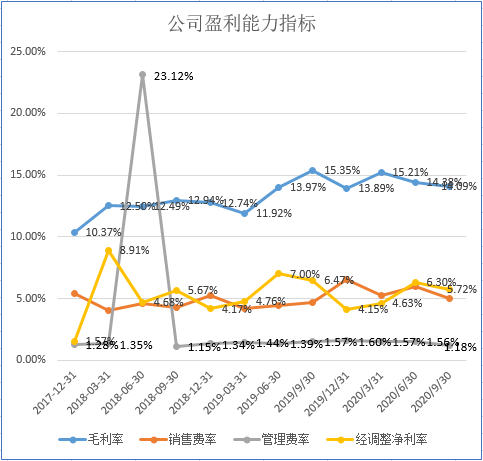

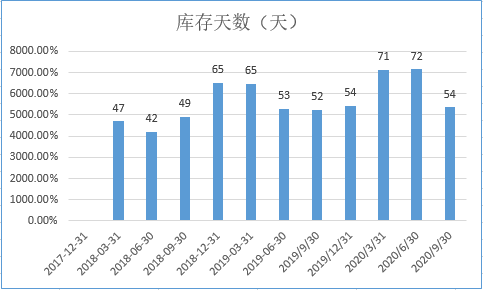

整体毛利率、净利率虽然环比有所下滑,但仍然保持在比较好的水平。库存水平又重新下降到疫情前的水平,较为优秀。

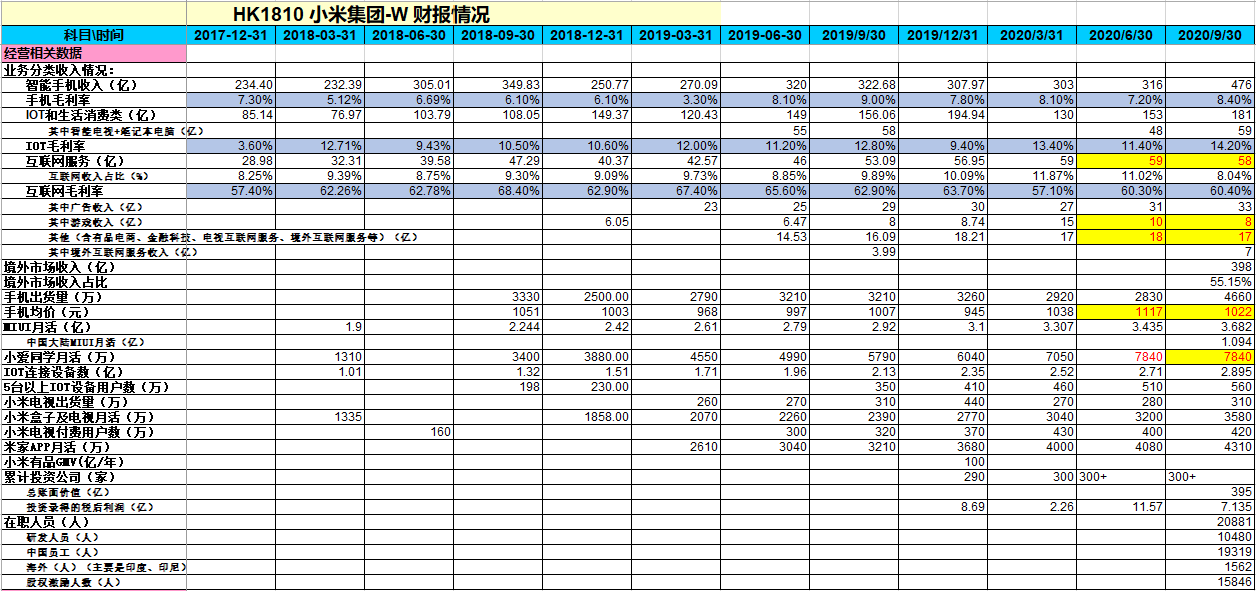

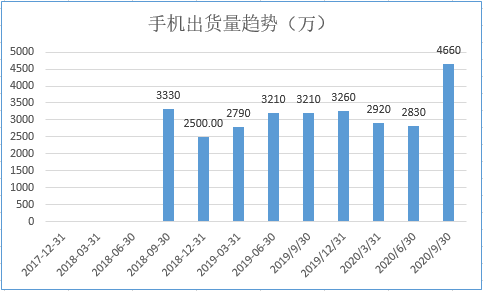

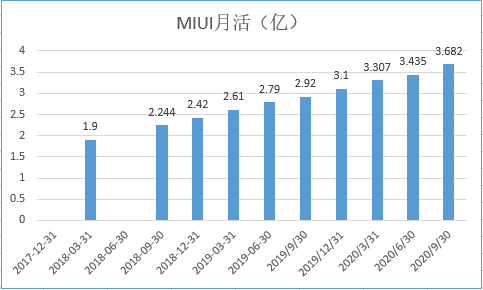

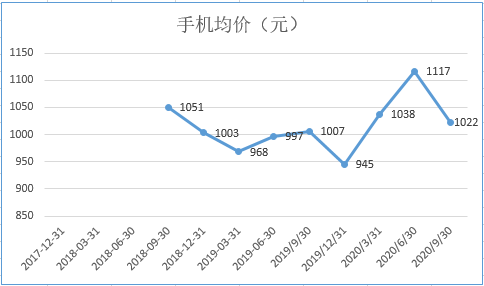

MIUI月活随着手机出货量的新高而新高,比较意外的是ASP下滑了,公司提到是因为Q3境外发布的Redmi 9 系列入门机广受欢迎,所以环比下降。

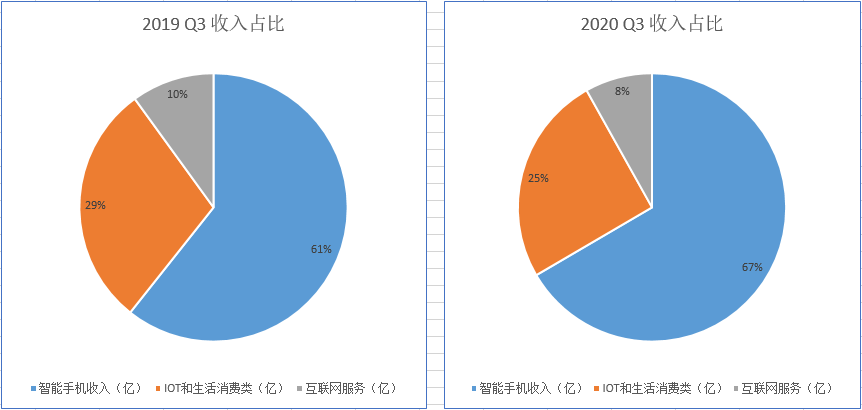

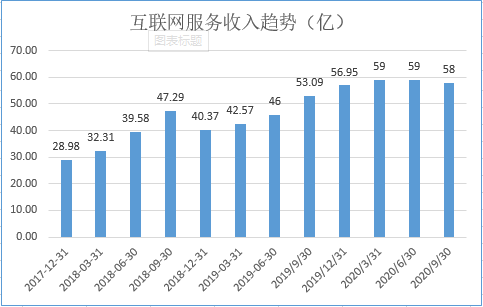

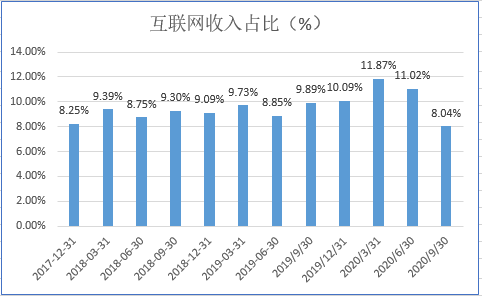

手机出货量提升较快,而互联网收入连续2个季度没增长(主要是因为国内疫情控制后复工呆在家里玩游戏的时长缩短业务有所下滑、其他互联网收入含有品电商、金融科技、电视互联网服务、境外互联网服务等也没有比较大的突破),所以互联网收入占比下滑到8.04%。还有就是海外策略是圈地获取市场份额,互联网服务延迟变现暂时还没跟上。随着手机的存量增大,以后互联网服务肯定还是会提升跟上的。

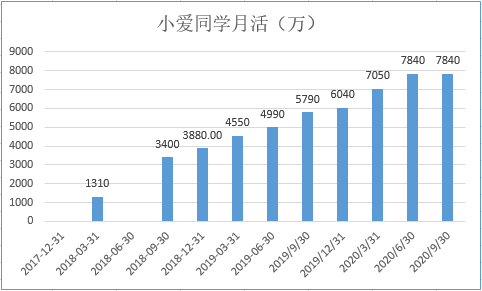

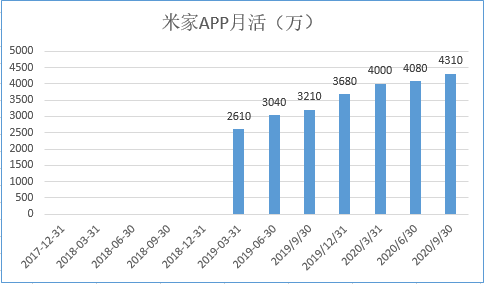

小爱同学月活环比没有增长有点意外,后面需要继续观察。

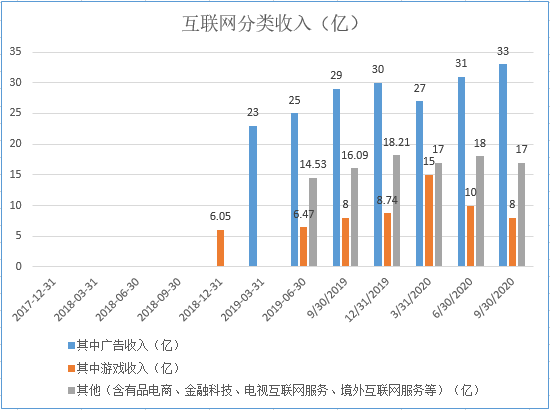

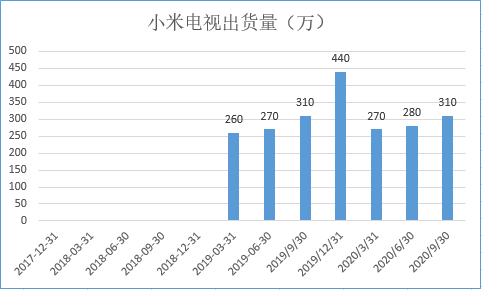

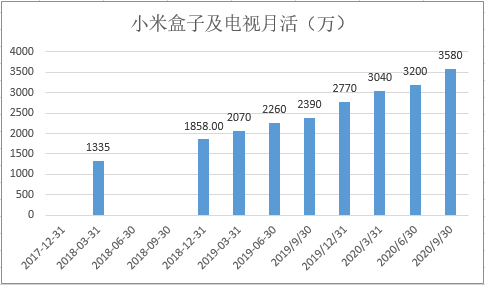

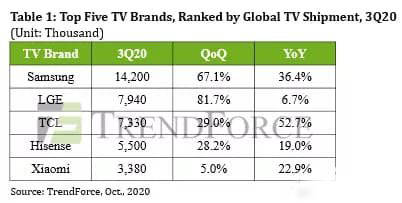

小米电视依然占据国内出货量第一,全球第五。电视付费业务Q1较高也是因为休假在家的人增多导致。Q3环比还是正常环比增长20万户。

总结:

虽然互联网收入弱于我们之前的预期,但是整体表现靓丽。也超出了市场的预期(此前彭博一致预期营收692.8亿,调整后净利润34.3)。