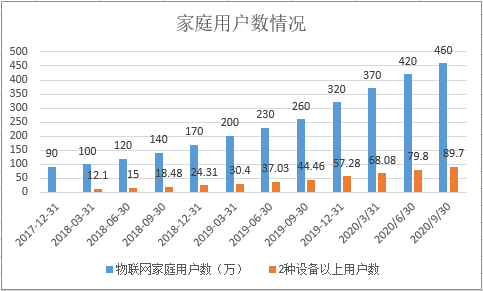

营收同比增长环比下滑,618促销力度大。环比净利提高主要是高毛利的产品出货占比较大,毛利率提升。

毛利率同比下降主要归因于产品结构的变化(推出更多的大品类),以及净水器平均售价同比下降,特别是小米品牌净水器。

毛利率环比增长主要是由于产品出货量的结构关系,低毛利率的净水器占比较低,更高毛利率的产品占比更大。

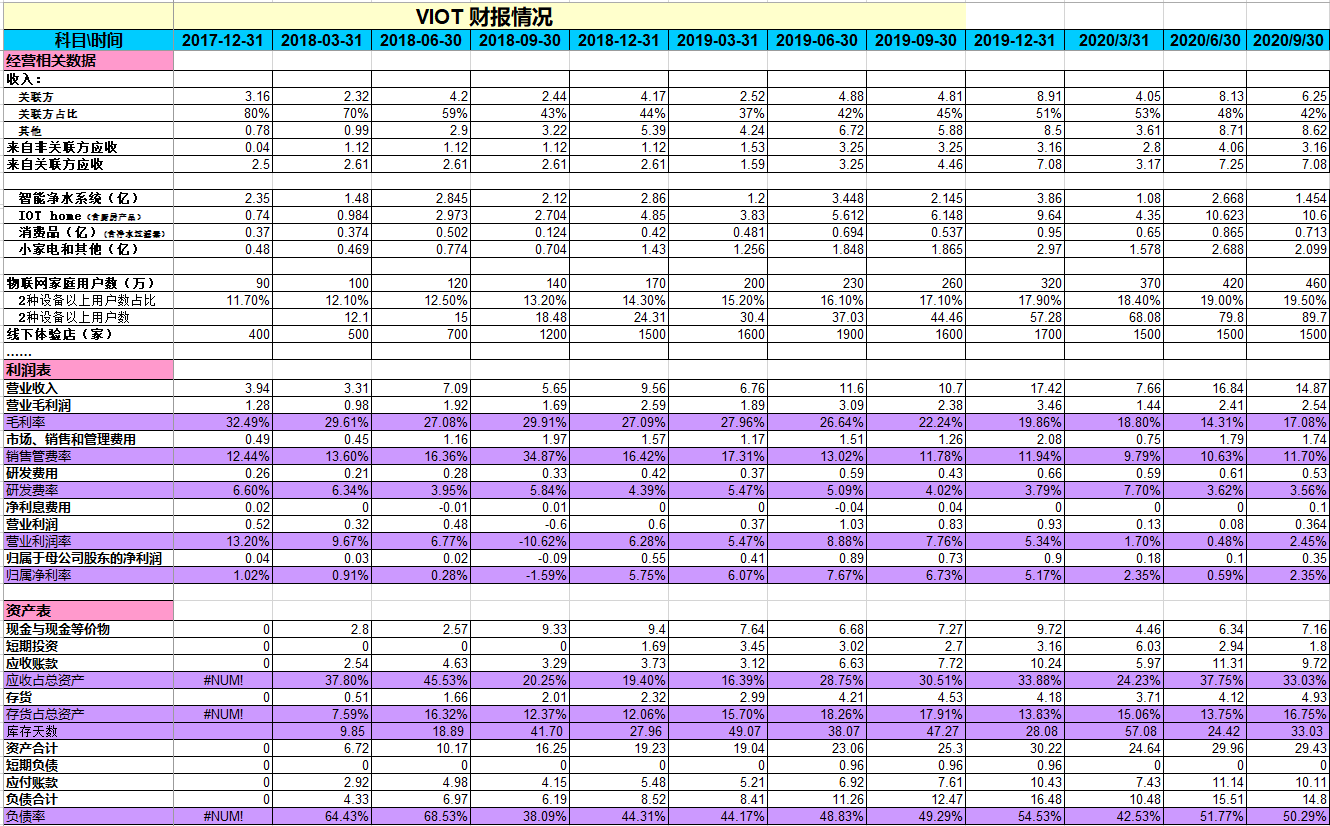

跟小米的关联收入从Q2的占比48%下降到Q3 的42%,这也导致了毛利率的提高。

云米的库存管理一直以来都相当的优秀,Q3比小米的54天还优秀。

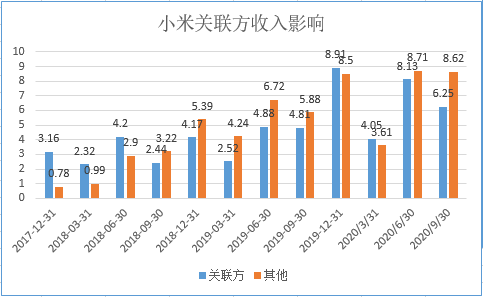

1、IOT 智能产品增长主要得益于某些新产品类别的成功推出,特别是清扫机器人和空调。

2、智能净水系统下降的主要原因是ASP下降,尤其是小米品牌净水器的ASP下降较大。 自有Viomi品牌的净水器将会减轻这些影响。

3、消费品增长主要是由于净水器的过滤芯销售增加。

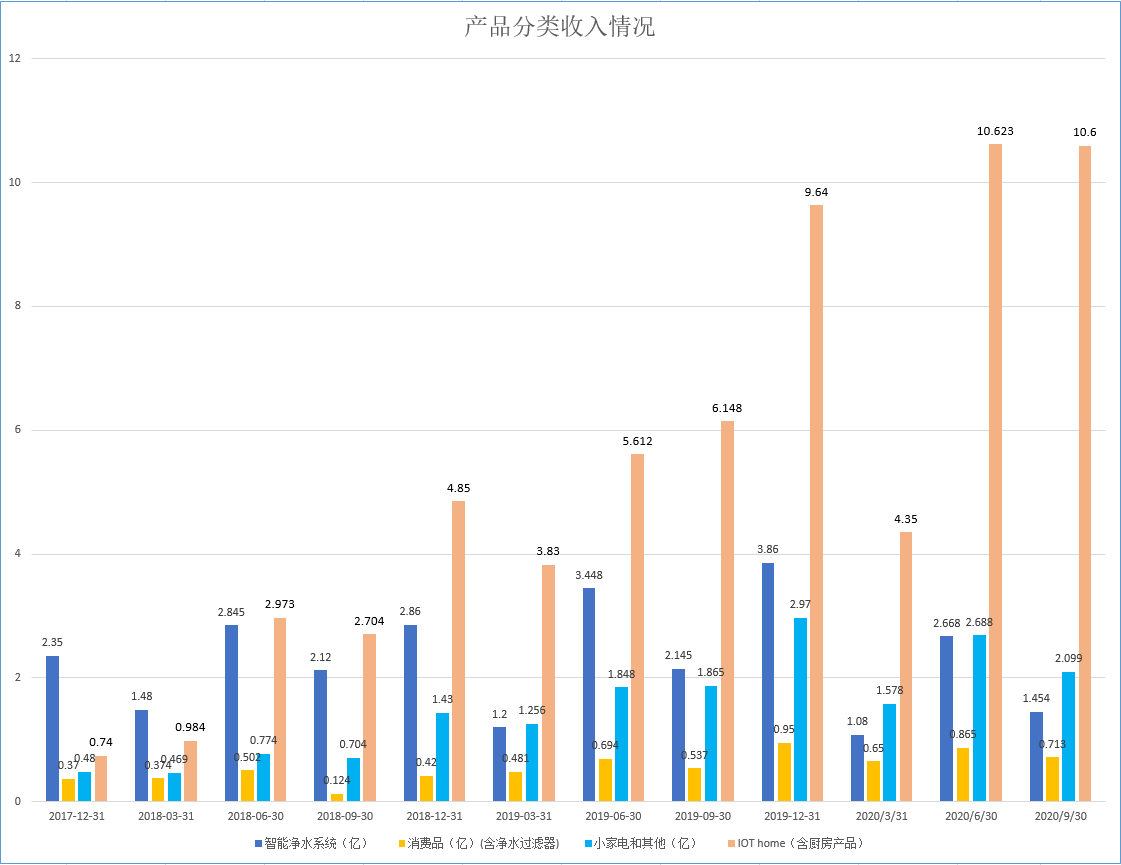

随着产品出货量的累计,存量用户增加,也在积累品牌,为大屏相关的互联网收入打基础。

在过去的两年中公司一直在为家庭环境开发5G IoT技术,协议和算法框架,包括传感器技术,AI算法和智能硬件。目标是下一代5G IoT产品不断增长,将在家庭环境中实现基于场景的内容,消费,娱乐。这些场景以后将创造大量获利机会。

今年10月举行的5G IoT产品发布会,发布了新一代更强的21Face 5G IoT大屏幕冰箱产品,并进一步扩大了相关的内容合作伙伴。以前我们与酷狗音乐,爱奇艺,喜马拉雅,食谱APP 豆果等合作,近期与抖音达成了合作协议,以进一步丰富大屏幕内容产品。 展望未来,继续探索与大屏幕产品有关的物联网内容,例如社区团体和日杂货配送服务。

展望:

Q4 收入19-20亿元之间,同比增长约9.1%至14.8%。2020年全年收入在58.4-59.4亿元,同比增长约25.6%至27.7%。