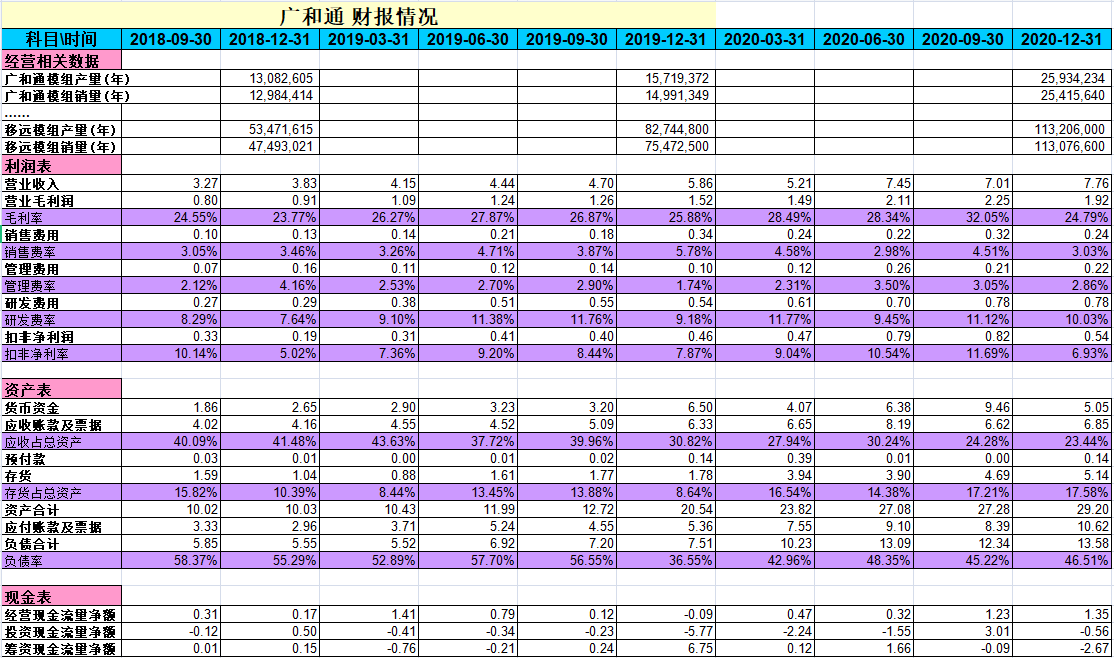

1、广和通财报情况

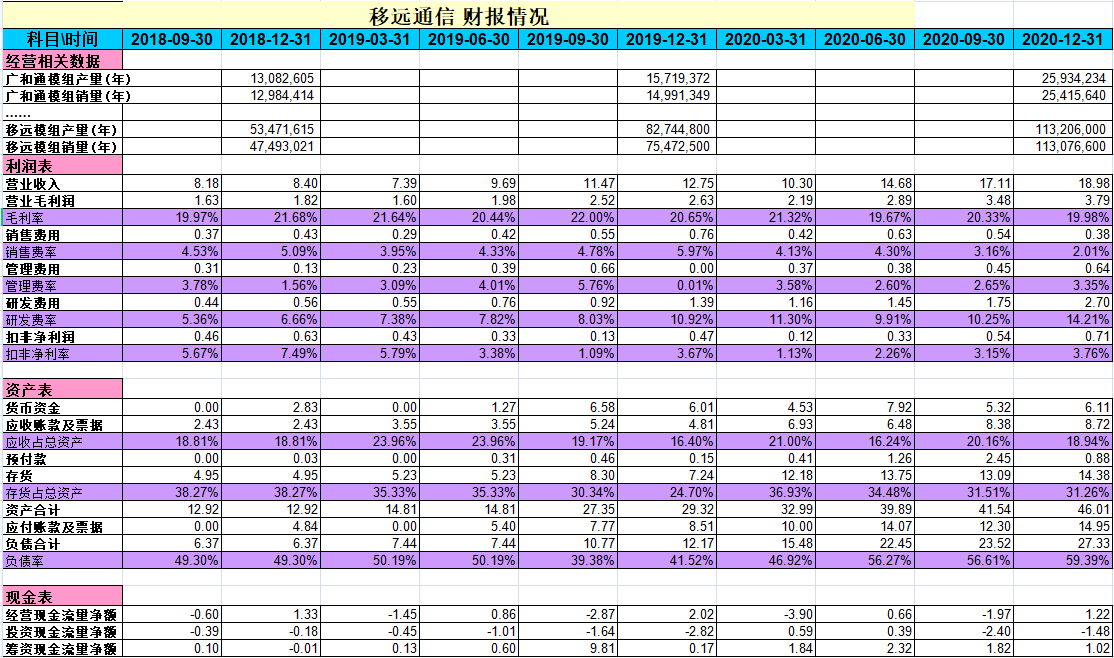

2、移远财报情况

3、出货量、营收、ASP

2020年移远出货量1.13亿,广和通是2542万,移远出货量是广和通的4.45倍。移远年营收是61.06亿,广和通27.44亿,营收是广和通的2.23倍。以此推算广和通ASP 为108元/个,移远通信ASP 为54元/个。

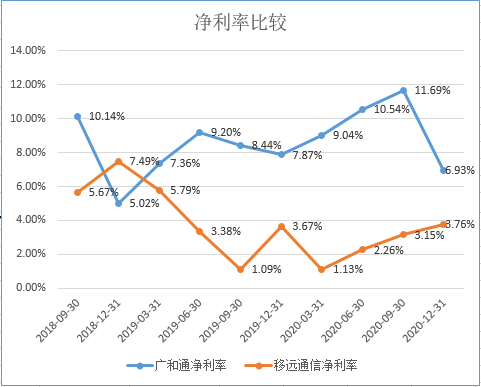

4、毛利率、净利率

广和通的单价高,毛利率高,所以净利率也高,单价是毛利率的较重要因素。

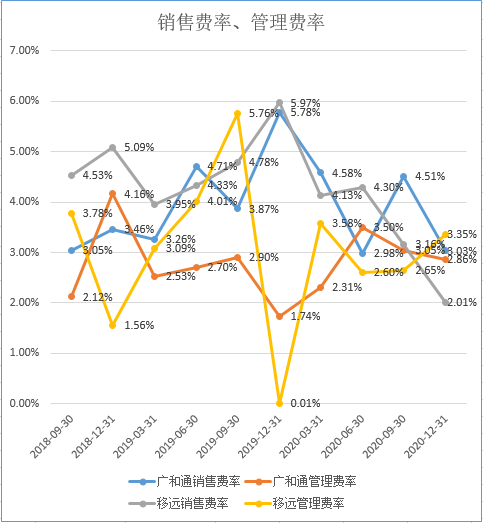

5、销售费率、管理费率两者相差不是很大

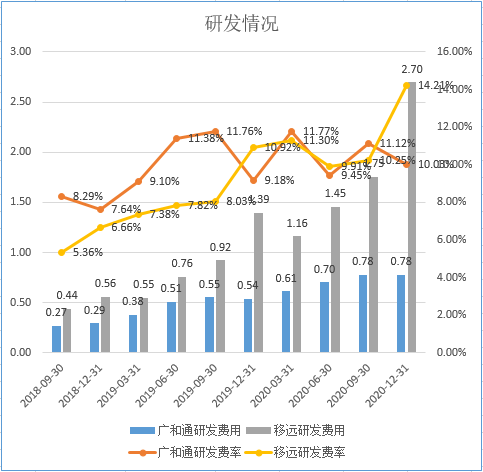

6、研发情况

移远的研发费用绝对值要比广和通高,差不多2到三倍,因为营收规模的差异,所以研发费率差不多。

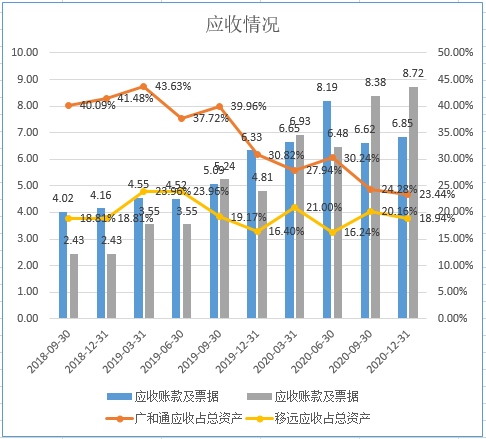

7、应收情况

广和通的应收占比要更高一点,但是呈现下降趋势,应收占比Q4 已经跟移远差别不大。

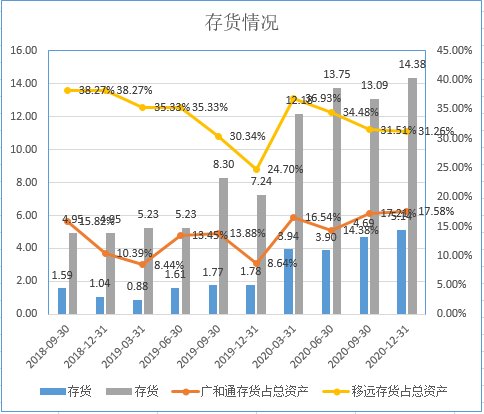

8、存货情况

移远的存货比例比广和通要高13个点,在通讯模组行业来看,因为贬值的影响存货比应收账款的危害更大一点。

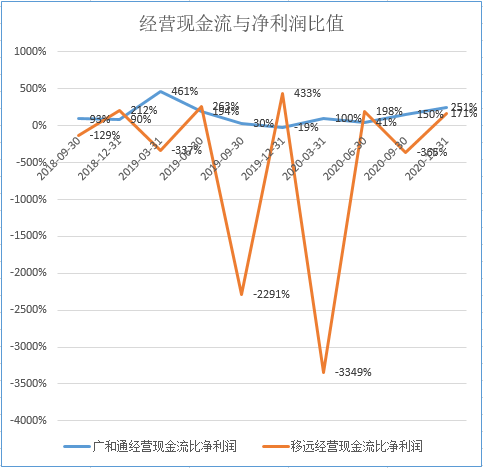

8、经营现金流与净利润的比值

广和通经营收到的现金跟净利润比值较为稳定,季度经营现金流几乎为正,移远经营现金流多有负数,广和通现金管理能力稍微好一点。

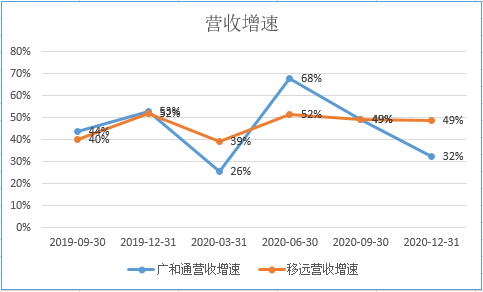

9、营收增速情况

结论:

两家都处在行业高速增长期,移远营收大出货量大增速也没慢下来,可见未来几年国内格局还是相对稳定,一起抢占海外市场份额。经营质量上看广和通要稍微优秀,也许是在草莽时代,移远更看重的是市场份额。但是2021年4月19号年报净利润增速(28%)明显比2021年1月30号的预告增速(55.00%到75.00%)要低很多,有为了增发而谎报高增的嫌疑,股年报首日被摁在了跌停板上。