CEO:

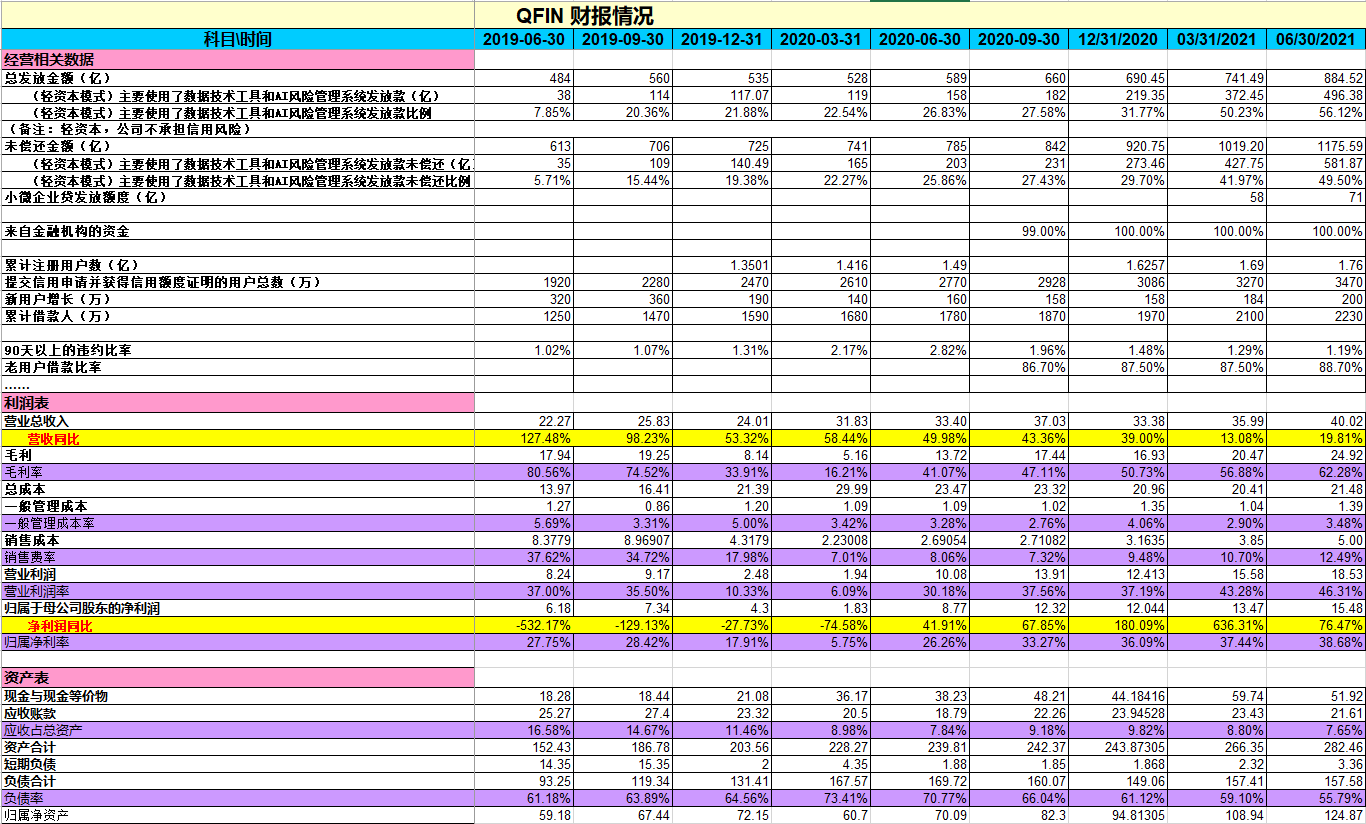

1、创纪录的季度,在多个业务方面超过了预期。Q2平台发放贷款885亿元,同比增长50%,环比19%。约56%的贷款是在轻资本模式的,

2、与天津金城银行的战略合作也进展顺利,金城银行仍然是最大的机构合作伙伴。截止2021年6月累计放款335亿,Q2末余额达到204亿,相比Q1的余额增长60%。后面积极探索新的产品和业务合作。

3、近期中概股巨大的动荡,客观上有多重原因,但是公司觉得市场过份的看重短期因素,董事会批准未来1年的股票回购计划,最多2亿美元。

4、公司多项战略在持续打开,稳步兑现巨大的增长潜力。多元化获客战略进展显著。客群质量不断优化,嵌入式金融贡献突出,整体获客量达到近六个季度最高值,环比增长10%,线下渠道小微获客增长非常巨大,嵌入式金融在Q2贡献新授信客户占比接近40%,已经与22家头部平台建立了合作,还有8家在继续排队等待中。

5、小微业务在Q2取得了突破性的成绩。通过加强和头部伙伴的合作,持续优化审批政策和额度策略,Q2小微企业贷款新增授信额度71.2亿,环比增长22%,余额环比增长45%,平均授信额度突破25万。

6、针对不同行业的特征上线定制化产品,七月成功上线了烟商贷,累计服务超过700家线下烟草商户。

7、下半年会进一步在跨境电商、供应链金融、农林农产业等等场景中推出产业专属产品。

8、科技战略升级在Q2继续快速推进,轻资产模式放款量占比达到56%,七月份占比更是接近60%,已经非常接近全年目标。

9、Q2的交易人数环比增长74%,交易金额和贷贷余额均增长36%。

10、近期的监管动态,作为4月29号的13家被约谈平台之一,与监管的沟通非常密切。目前的整改工作正在非常有序的进行。公司整体业务比较专注和清晰,不涉及支付、保险和证券业务,助贷业务也不涉及联合贷,没有超杠杆发行ABS。公司非常有信心能够满足监管整改要求。

11、征信断直连问题,明确了政策的导向,提前准备顺应监管的要求。与现在的个人征信机构合作,同时会寻求参与发起设立或者入股个人征信机构。

12、对于市场传言的消费金融公司综合融资成本控制在24%以下的问题。公司也提前做了准备,以使公司自营和小微业务满足这一要求。

13、对于助贷业务,按照严格的压力测试,整体假设平均定价下降到22到23左右,对于2021年的业务和财务指标基本没有影响。

14、2022年作为调整定价的过渡年,预计整体业务仍然可以实现健康增长。综合技术服务费率(take rate)可以达到3%左右。定价下降后,公司进一步打开更优质的客群,对接更多大型全国性银行和增加ABS发行,可以进一步降低资金成本,稳定资金来源。

15、定价下调后,低价产品的风险也会下降。预估消费贷年化风险会有1%-2%的降幅。定价下调将会提高客户留存率和用户的生命周期,也会整体提升公司的运行效率。将具有更好的可持续性。目前我们对这件事保持非常乐观的态度。

16、之前APP暂时下架,原因是技术人员遗漏监管部门要求修改的某项功能。目前修改后已经在各大应用商店重新上架。这纯粹是个技术失误,以后会确保此类事件不再发生。公司多元化的获客渠道和产品矩阵,所以此次事件对公司的影响比较有限。

17、Q2的ABS的发行节奏提速,发行了20亿,年内累计发行34亿,发行量在全市场排名第四,平均利率5.3%,进一步降低资金成本。在Q2,新发行ABS资产20亿。

18、90天逾期率进一步降至1.19%。M1回收率继续保持90.8万%,预期率继续保持在5%。

19、在公司治理上,今年7月河南的水灾通过360公益基金会捐赠两千万元。同时组织河南当地员工积极参与救援行动。

问:公关于短直连有没有具体的方案?公司贷款的增速比较快,这个监管有没有一些说法?

答:第1关于断直连,因为征信管理办法是年初出来了。具体做法我们与监管做了比较长时间的沟通。监管整改的时间是到明年底,现在还没有一个行业性的可以推广具体做法,还在研讨中。无论通过哪种方式,都不会影响风控数据模型和最终的风控效果,我们认为都是可以达成监管的要求。

关于第2个问题,监管对于整个行业的监管思路是需要去规范行业进行纠偏,对实体经济的支持,并不是对规模的增长进行调整。监管希望平台企业能够维持对客户服务的可持续性。

问:目前监管对整个互联网行业收紧的趋势,比如对客户搜集的数据,对公司的风控方面会有影响?24%这个利率,公司大概什么时间表去规划?小微贷业务是否受到24%的压力更大?

答:第1个问题,监管对数据使用的限制,正在发生,比以前更严,各类属性的业务要遵循最小必要的原则去获取数据。公司作为一个金融科技平台,长期以来一直坚持了这个原则。以后我们也会与行业各种规范平台去合作征信机构去合作,把一些外部数据纳入为我们提供服务,我们认为不会有太大问题。这次APP的下架,就与这个有关系,现在APP恢复上架,说明我们目前的这个操作已经满足了这个监管的要求

第2个关于24%定价时间表,行业市场情况不是特别一致,有的说要求在明年的六月份把余额消化完,有的说明年六月份不许再新增。但公司会在最晚的时间到达之前去主动合规规范达到标准。关于24%后面是否会继续下降,金融的监管部门对于利率定价的考虑有其严肃性和可持续性。所以不认为后面不会发生很大变化。关于小微是否更大的压力。监管应希望越低越好。虽然小微和消费金融有相似性,但是也有不同的供给和不同的需求,公司作为一家平台公司,是作为中间身份去撮合不同的供给和不同的需求,监管也能看到这个行业的普惠性。

问:刚说到24%的这个利率压力测试之后,服务费率明年会降到大概3%左右?Q3的APR是否下降?关于小微贷的竞争优势?

答:压力测试是相对静止的维持以前的成本状态假设的,是效率没有提升的情况下的测试,由于利率下降直接导致3%。公司一起比较多的消金公司资金方,资金成本较高。以后公司更多的发行ABS,还有更多的合作股份制银行、全国性银行,资金成本往往会低很多。这样我们整个资金成本能下降1%多点,风险成本也会下降1%多点,公司的获客流程又会变更好,所以都会有一个非常正面的拉伸作用。Q3的APR是否下降,我们已经主动去做一些下降的测试,理论上是可以看见放贷利率APR会有一些向下调整。但是会在相对节奏可控范围内,对财务的影响基本上会是非常非常小。关于小微贷的竞争优势,这个业务上竞争优势还是相当之大。我们的小微业务和金融行业过去传统意义上的小微是非常不一样,应该属于小小微。传统的小微可能几百万到一两千万,可能靠这个抵押等类似的手段。公司的小微贷风控引擎是由三重引擎控制的。把对象看成是一个自然人和经营人,今天看来额度是25万,比传统的小微要小很多,它落在公司的这个能力圈内。当他被当成是一个自然人的时候,它就录入到我们消费金融控制的风险逻辑里了,这一块的历史的优势是非常非常大的。