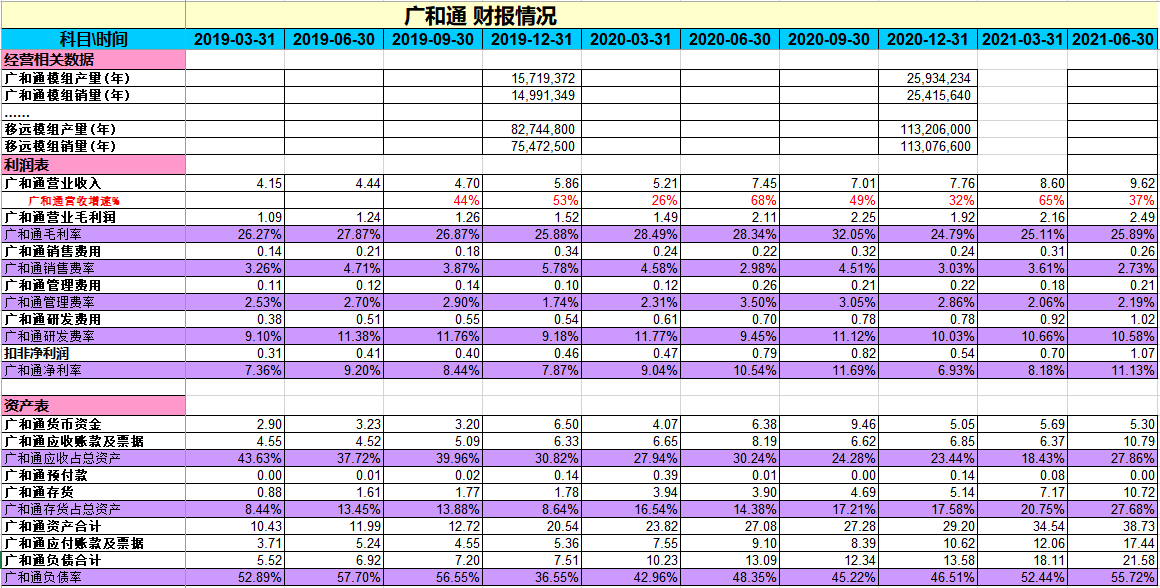

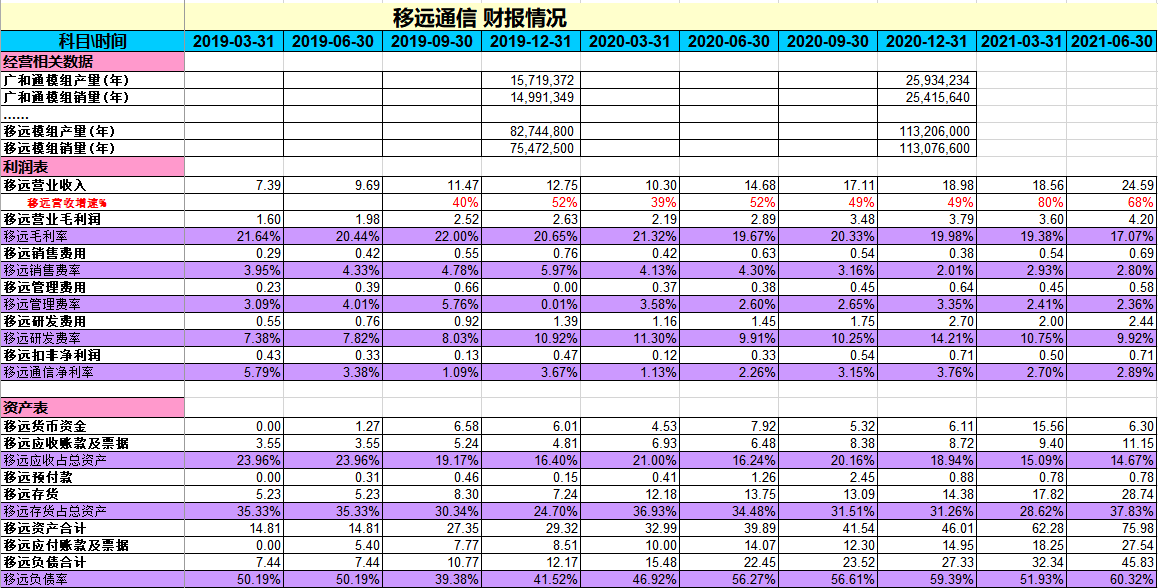

移远的营收技术大,反而增速更高。由于移远通讯在投资建设自有制造工厂,表现为毛利率更低,但是从长远来看模式更可控。

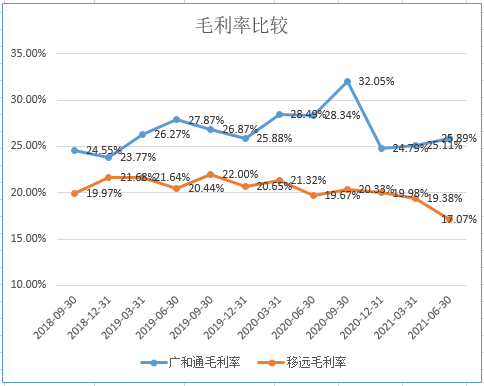

移远自建工厂,加上芯片等上游原材料价格上涨,表现为毛利率走低。虽然毛利率走低,但是开始体现规模效应优势,如上图的销售费费与管理费的占比逐渐下滑,净利率较为稳定。

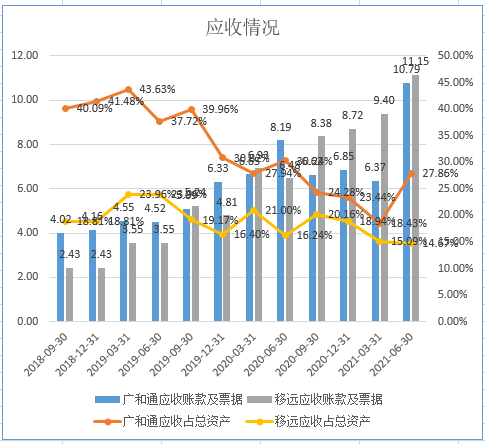

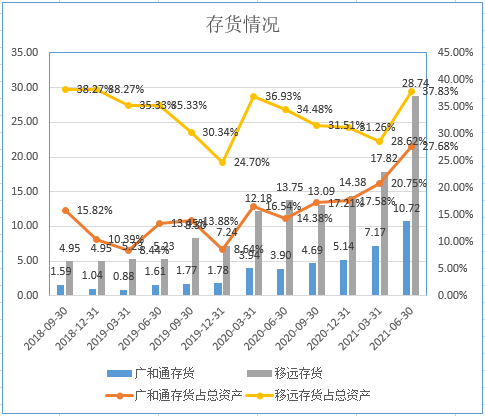

随着行业的发展,上游原材料供给的不确定性,公司增加存货也是比较正常的举动。

2021年4月,中国移动发布了2021年5G通用模组产品供应商常态化信息核查的公告,宣告了5G模组集采正式启动,并于8月9日完成选候选人公示。此次招标为目前国内运营商规模最大的5G模组集采,采购总量32万片,移远通信五款5G模组以最大份额中标,合计约15万片,占比接近50%。此次大份额中标,充分验证了移远5G模组在产品丰富性、性能稳定性及成熟度上的领先实力。

结论:

移远在更高的营收基数上增速继续领先,攻性比广和通更强,而且随着移远自有工厂的布局,长远来看移远有更好的成长性。