1、公司智能制造业务主要服务于以型号产品为特征的制造业企业,主要聚焦国防军工、高科技电子与 5G、汽车及轨道交通、装备制造四个行业,提供 aPaaS 和 SaaS 相关的工业软件产品与服务。

2、盈利模式:公司的盈利模式主要为在自身技术及行业经验基础上,向制造业客户提供从咨询、方案设计、工业软件平台系统到项目实施部署、软硬件设备服务的整体解决方案中盈利。 具体来说:智能制造业务以客户正向研发和业务指标优化需求为驱动,提供企业数字化平台建设,向客户收取咨询服务费、平台系统建设费、中台产品费、运维服务费等方式盈利。与此同时,通过行业头部客户的数字化平台建设布局带动产业链的需求,通过微服务、SaaS 产品、教育培训、交易撮合等方式扩展产品服务的应用场景,满足更多的市场需求。

3、行业政策及前景:2021 年 4 月,工信部联合有关部门起草了《“十四五”智能制造发展规划》(征求意见稿),指出推进智能制造,关键要立足制造本质,紧扣智能特征,以工艺、装备为核心,以数据为基础,依托制造单元、车间、工厂、供应链和产业集群等载体,构建虚实融合、知识驱动、动态优化、安全高效的智能制造系统,到 2025 年,规模以上制造业企业基本普及数字化,重点行业骨干企业初步实现智能转型。2025 年智能制造装备和工业软件技术水平和市场竞争力显著提升,国内市场满足率分别超过 70%和 50%,主营业务收入超 50 亿元的系统解决方案供应商达到 10 家以上。

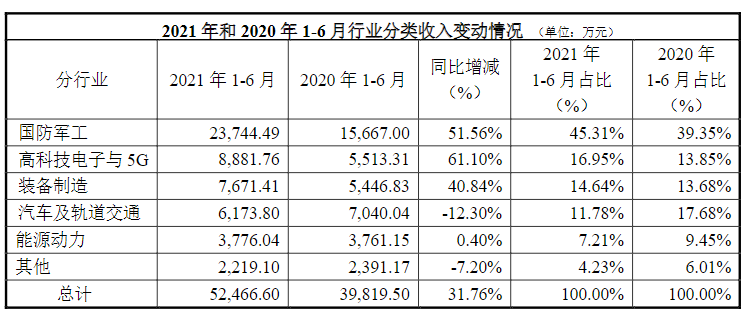

4、按行业收入情况(如图)

5、伴随着目标客户市场需求逐步从过往的以 OEM 为主的生产模式向以正向研发推动正向工艺,以正向工艺推动正向生产,以正向生产推动正向运营的转变。

6、2021 年员工持股计划,通过二级市场集中竞价的方式,以每股 33.11 元的成交均价,累计购买公司股票 543,500 股。

7、联宏上半年的毛利率水平比去年同期大概下降了6%,主要是传统汽车产业链的中小企业阶段性疲软。剔出联宏后整体的毛利率水平大概维持在48%左右,跟过往年份基本持平,净利润率大概是15%左右。

8、员工900人左右,人均产值上半年近60万,比去年同期大概增长了8%,人均净利6.5万,比去年同期增长了27%。

9、应收账款一年以的内占到67%,两年的占18%,较之于去年同期改善。

10、经营性现金流负7500万左右,比去年同期负6400万下降了15%。主要原因1、军工客户选择银行和商业承兑方式来支付;2、整个汽车行业回款同期有所放缓,联宏比去年同期下降了2500万左右;3、回款节性的因素,主要在下半年。

11、接下来工作重点:1、坚定地推动产品化进度;2推动结构性数据和和表单行数据融合;3、跟主流云厂商生态协同建立加快中台产品;4、深挖大民用工业领域,比如新能源汽车;5、加快华东跟华南地区市场布局;6、人员体量增长到1000人到1100人。

12、问:下游需求逐步释放,特别国防军工、高科技电子与5G,在景气度很高的位置,那两到三年的维度来讲,下游景气度会有哪些变化?公司如何应对?

答:下游行业景气度预判,我们比较坚定的看好。国防军工行业在十四五期间,今年主要是完成一些十三五的一些的项目。十四五期间一些头部客户的数字化需求释放。在十四五期间国家对数字化的投入可能会比十三五期间翻倍的增长。能科在国防军工有五六年的深度耕耘。今年公司全年预期国防军工实现50%以上增幅。高科技电子与5G,随着华东华南及其他新兴区域的开拓,也看到了需求较好增长趋势。今年上半年公司客户数量增长比较快的也是在高科技电子与5G行业。汽车及轨道交通及新能源汽车产业链,这些客户都在需求增长过程。

第二是公司应对趋势的变化,在产品化建设方面能够达到匹配程度,比如生产力中台平台型产品,帮助客户完成正向研发、正向工艺等。微服务的建设能够帮助客户面向中小企业的云服务平台,帮助这些客户上云和SaaS端服务建设。今年着重发展大民用市场的深度布局,引入了新的团队布局华东、华南和华中这三个市场(以前主要注东北、西北、华北、西南。)。年初成立了南京研发中心,到十月份开放上海营销中心。可能在年底会去建设广州的研发和营销中心。会在长三角、珠三角深度布局。

13、问:定增去改变产品方面结构,从两到三年的维度看盈利能力是怎么预期?

答:中台对我们的改变是非常大的,现在很多大B客户已经完成了本地部署阶段,在十四五他们很重要规划是让数据上云,所以我们的终端产品是为十四五这些大B客户在做数据上云的高级应用。这个产品由我们自主可控研发出来的。公司也进入了“专精特新”项目。我们慢慢会有我们自己的重彩产品,在为来整毛利上能有一个比较明显的提升。

14、问:军工占比已经占到41.35%了,领导也提到会到新领域去发展,分享一些公司具体项目案例?

答:分析个跟航空航天相关复杂的产品生产制造端。整个生产制造端大概分六到七个加工单元,它是按照整个生产工艺走的,这六七个加工工艺单元整个的MES系统是不互通的。客户在系统用了不同的底层工具软件,那应用场景就遇到了多困难,比如生产透明、可追溯,数据管控会有制约,我们通过数字化的顶层咨询,帮助客户正向研发推动整个生产制造系统,帮客户将系统进行打通,在中台平台帮助客户提高生产效率,降低了生产成本,提升了它的透明可追溯能力和一次产品合格率。

15、问:军工集采对公司的业务有哪些影响?一些传统的ERP厂商,像用友也去布局中台,竞争格局会发生怎么样改变?

答:关于国防军工行业,大部分的客户资金来源国拨资金,一般的项目国拨资金占到50%,自筹50%。一些重点型号型的国拨资金可能占比70%。能科参与的一些很核心的项目国拨资金会占到100%。国防军工订单的获取会包括几个方面,1是公开招投标的方式,2是客户会邀请他们认为做得比较好的公司来参与竞争性谈判,能科通过这几年的深度的耕耘,特别是航空航天、船舶、兵器等客户群体,我们形成了比较好的口碑。能科过往几年参与了大量头部企业和或重要客户项目。未来十四五期间需求的释放,以及订单的可见性程度,我们觉得在这个领域里面的增长性是相对于比较确定的。

以ERP为核心像用友,他们也开始布局中台,可见在制造业企业端信息化的中台建设得到了越来越多客户的认同,当然会有更多的友商来参与。能科股份跟这些ERP为核心的厂商比有自己的特点,我们的出身基因不太一样,能科是以工程自动化起家,天然的更能够理解制造业,更理解客户的成本、质量、工艺等等。二是能科更擅长结构性数据的整合及应用。三是在财报上人均产值等也不太一样。所以这工程信息化的中台建设上能科股份有自己独特技术的。在市场上客户非常认可我们的品牌价值和服务能力,因为我们很早就去布局。

16、问:中台产品涉及到公司盈利模式改变,中台实现怎么样的功能?目标群体客户是哪些?军工企业采用私有云?小企业有没直接采取SaaS服务收费模式?

答:生产力中台布局不仅是军工,还有大民用市场。这些数据系统大量的产生上云来做高级应用,未来生产力中台是一个市场非常主流的产品,也是每一个大B客户非常需要的核心产品。在产品销售上分出了两个策略,一个对于大B客户建私有云,私有云这边我们跟华为云形成了战略合作伙伴。用华为云基础设施和我们的平台进行整合,目前我们有序的按这个节奏去推进。第二点就是SaaS服务,我们第二个募投项目就是中小企业创新服务云。我们通过很多行业的大B客户工作流来去提炼出来一些SaaS服务交付的一些产品。还有就是和中小客户N多的微服务系统,这三个产品线是未来十四五期间重要的核心解决方案。

17、问:SaaS服务过程,中小企业都是公司独自推广,还是通过大B客户去带动他的整个产业链?

答:我们这个阶段重点推大B客户,因为他有资金,它相对系统比较成熟,他的需求更容易实现。当他的需求被实现后,对于中小企业的客户就是去学习他们呢。所以这个要求是以APP的方式。

18、问:大民用市场选好了哪个方向重点突破?军工领域很大程度复用的,在大民用市场里面积累多不多?

答:在民用领域公司也是相对比较专注的,比如高科技电子,汽车,通用机械。我们去挖掘对应的SaaS服务。今年又开放了新的行业,比如快消品,现在快销品对我们公司交付能力快速认可,比如飞鹤、蒙牛、元气森林这些,都是我们去做的研发端系统设置。

19、问:公司对于友商来说有些什么样的优势?

答:首先从整个的中台建设来说,几年前也有人在建设中台,但更多是用的是表单行数据,用Esp的方式来完成协同应用。我们能科切入这个赛道的时候,新的技术应用在今天是一个优势,我们把整个比较成熟的商业互联网关于云原生和微服务的技术用到我们整个在工程信息化领域里面。我们建设数据模型,搭建API,不断建立可复用的微服务。客户的高级数据应用也是逐步释放的需求。能科在这几年遇到了整个国家关于产业转型的浪潮当中。能科通过龙头公司服务的知识积累,在技术方面是自信的。

20、问:按单季度拆分了一下财报数据,发现毛利率环比下滑,Q1为43.3%,Q2为33.4%,大概是什么原因呢?

答:联宏带来的毛利率下滑同期6到7个点,单季度具体数字我要再核实一下,后面客户跟我保持联系我再给个精准的反馈。

21问:合同负债是这几个季度的新低,剩下5635万了,截止上个季度是7893万,截止去年底的时候还有9878万,是否签单速度放缓了?

答:因为新的会计准则,我们把合同负债拆解到了不同的地方,比如我们销售合同端收到了客户的预付账款,如果客户付的是票据,他会进入到应收账款融资和应收票据里面,主要是会计准则的调整进入了不同的科目。第二是时点性,可能有一些客户落到了七月份,这一块儿可能有一个短期影响,整体来说在手订单数量水平比去年同期有一个30%以上增长。