1. 软件系统与服务

报告期内,公司软件系统与服务实现营业收入 8.48亿元,较上年同期增长 29.14%;受国家政策支持以及信息化与工业化“两化”融合的影响,信息技术向制造业各领域深度渗透,下游客户需求迫切,带来了公司软件系统与服务收入的稳定提升;同时,公司募投项目基于云原生的生产力中台建设项目、服务中小企业的工业创新服务云建设项目和面向工业大数据应用的数据资产平台建设项目进展顺利,自研产品乐仓生产力中台、后厂造和基于场景的数据治理平台均已上线,软件系统与服务业务的平台化和产品化建设取得了进展,为企业客户提供数字化服务以及未来进一步提升公司盈利能力奠定了基础。

2. 数字孪生测试台建设与服务 (公开增发的主要投资方向之一)

报告期内,公司数字孪生测试台建设与服务营业收入1.11 亿元,较上年同期增长 60.36%;通过采用数字孪生和智能控制等技术,为客户建设了多个高性能试验台项目,提升了试验台的智能化和数字化水平,实现了试验台的高性能、高效率、低故障运行。

3. 数字孪生产线建设与服务

报告期内,为客户建设和交付了多条数字化生产线,通过使用自研的高端装配数字化平台和数字孪生技术,实现了小批量、制造条件极端的复杂产品数字化制造,提高了客户产品的质量和一致性,大幅提升生产效率。

4、智能电气业务

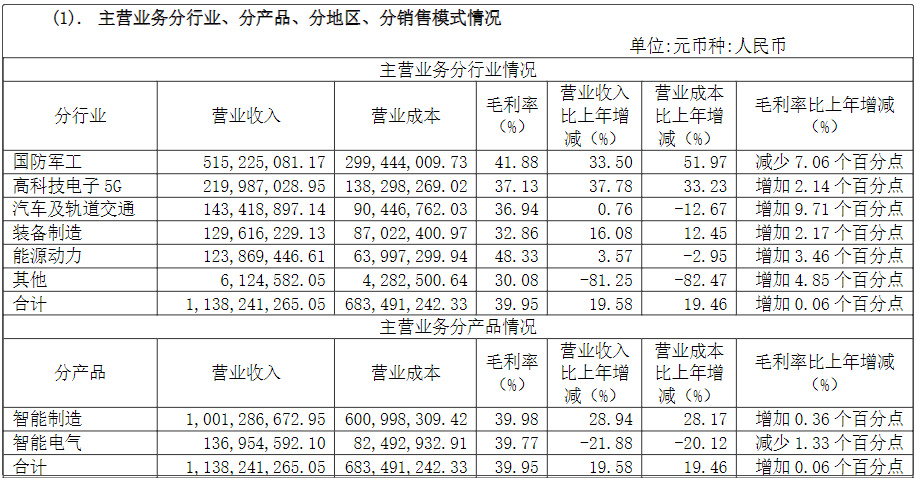

营业收入 1.37亿元,占营业总收入 12.00%,较上年同期下降 21.88%;公司未来将在一段时间内保持一定规模发展。

5、公司员工 1,033 人,较上年同期增长 21.67%,人均产值达 110.44 万元,人均净利润达 15.43 万元,本科及以上人数占比 72.51%,员工数量和质量得到了提升;公司自 2021年推出了连续十年期的员工持股计划,加大对核心人员的激励力度,持续确保公司人才优势。

6、aPaaS 产品

乐仓生产力中台,以数字孪生企业为核心的产品理念,以 aPaaS 乐仓中台形式帮助企业进行数字化重构。

乐仓生产力中台产品系列包括:1)工业业务微服务:加速企业应用业务功能实现效率;2)工业数据微服务:帮助企业数据孪生实现效率;3)乐仓微服务管理系统:帮助企业建立统一完善的微服务管理平台;4)乐仓工坊:帮助企业快速搭建云原生工业应用的低代码平台;5)乐仓智能体厂:为产品全生命周期各阶段业务活动提供数字主线支持;6)乐仓流程建模器:为企业提供强大的流程引擎的支撑;7)乐仓 IAM 系统:帮助企业统一安全高效的管理认证授权;8)乐仓软件研发平台:为企业提供 DevOps 软件研发的全生命周期管理支持。

乐仓生产力中台致力于成为企业数字化转型产品,是面向国防军工、高科技电子与 5G、汽车及轨道交通、装备制造等行业中的大型企业产品管理和运营管理全生命周期较成熟的解决方案,同时支持公有云、混合云和私有化的灵活部署;收入来源主要为产品许可收入、产品支持与运维服务收入、咨询实施收入等。

7、云服务平台产品

后厂造,为工业制造业从业者和企业用户提供了资讯、培训、资料、软件、工具和资源等一站式平台。

后厂造包括:1)智能制造社区:为智能制造从业者建立共同成长的互动环境,提供知识库、专家分享、即时资讯等服务;2)人才培养服务:为智能制造从业者提供线上课程培训、实训、参观学习、资格认证等服务;3)能力撮合服务:为智能制造企业和从业者提供基于能力的供需交易与协同制造服务;4)工业创新服务:为智能制造企业提供云化常用设计、仿真等工具和数据、业务管理、业务协同系统。

后厂造基于公司对行业和技术的深入理解,以及大量的知识资产沉淀,通过服务中小企业的工业创新服务云建设项目,整合了公司现有的业务和资源,为大量的中小企业和创业者提供支持,帮助公司夯实和拓展在智能制造业务中面向更多行业客户。

8、

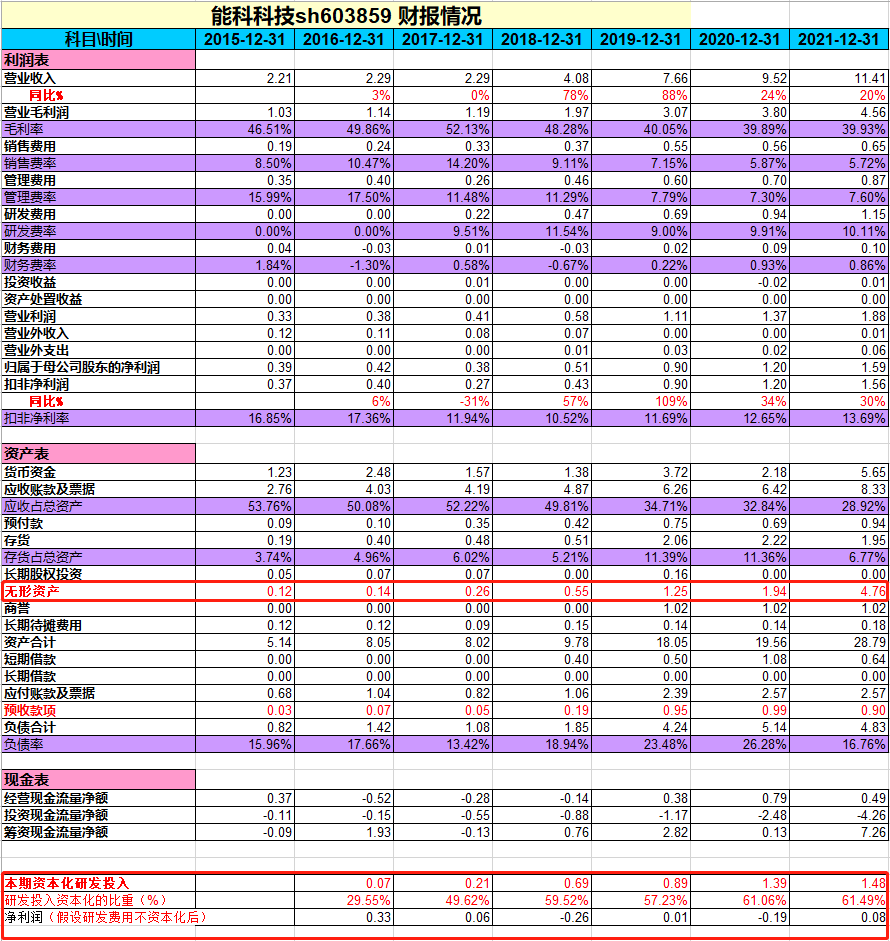

9、防军工5.15亿,同比33.5%增幅,占到营收45%左右。里面航空航发占比大概40~45%,航天芯片大概30%左右。

10、高科技电子与5G,2.2个亿,同比增长了37.78%,占比19%,去年主要布局了华东和华南市场,拓展了一些新客户。

11、地域分布情况。华北、华东和华南基本都是35%以上增长,去年完成了南京研发中心建设。

12、问:2021年现金流同变化不是那么好?从2018年以来研发资本化率挺高,都是60%左右和同行比偏高?

答:经营性现金流的问题,公司主要服务的客户相对比较大,除了现金同时我们还有应收票据,这一块在技术上没有问题,投资者应该通过我们的经营现金流+应收票据来看待。

个人认为现金流表现跟2020的本质差异不是很大。公司也非常重视现金流问题,去年也加大了对长期应收的追索。

第二个是现阶段投入比较多的研发力量,来完成产品化的转型。我们公开增发和定向增发投向现在主业务方向,数字孪生的技术和方法以及云中台服务,以及数据资产等方向。投入大体占营收20%左右是相对合理的。

13、问:关于无形资产摊销会进入管理费用,而不是记录在研发费用里面有点小疑问?

答:我们在自主开发的产品,通过研发费用资本化已经转为资产了,对于摊销我们过去没有从这个维度去看待,是不是应该归类到研发费用,因为会牵扯到其他费用等,我们把这个问题记下来,回头再跟财务老总探讨一下。

14、问:利润端收入增速比收入增速要快一些,2022年的新增订单情况,是否与利润增长一致?

答:该从两个维度看待,第一个方面不断投入研发,也是为了不断提升利润。我们的净利润率会通过包括中台产品、模块化以及微服务的方式提升毛利率水平,所以净利润增速高于营业收入会是一个常态。

第二个维度,公司的营收结构以及质量。有关联宏的并表最后一年,联宏的营收基本是持平的,传统业务没有增长,因为今年经济形势并不太好,或者到明年还会继续收缩。而我们最核心的业务大概增长45~50%,公司未来长期的发展规划,是提高核心业务的质量,对未来更有信心。

我们每年给资本市场的预期,基本上都是超额完成的。今年1月,我们在海南开管理层工作会,把全年的交付任务,市场任务,销售任务,技术任务,管理任务,都通过跟各第一任务承接者进行签约,今年一季度的完成情况仍然超预期。

2022年对能科的说,会是更好而不是更艰难。从国防军工的角度,他们推出自主可控这么多年,我们又是是军工生态里最大合作伙伴,我们通过与西门子生态的深度经营,在获客经济基本面质量是非常高的,我们现在推自主可控,跟客户之间的信任体系与日俱增。

我们的生产力中台推出以来,已经有非常好的收入了,超出了我的想象,今年对自主可控的产品内部也有很多的促销方案和奖励计划。

我们的产品也得到了军工各大单位的认同,未来会成为私有云上面的核心业务平台,这是多年持续的投入研发非常好的效果。所以今年国防军工我们仍然是非常快速的增长。

高科技电子我们是逆向的,市场上说芯片荒,但是对于我们研发系统这样的软件公司是特别大的利好。因为过去所有芯片都靠进口,现在是靠我们自主开发,所以他们一定要用我们的经验,我们的技术,我们的平台,所以这也是我们在逆势增长的一个核心点。

我们公司在销售体系上引入了很多非常牛的团队,当然是说在民用市场,我是一个女性,比较稳,无论是快速的转型还是增长。去年大民用市场是1.3亿收入,今年要有一倍以上的增长,这个是非常确定的,到年报的时候大家再去验证。

在民用市场制造上有两种大的类型,一种叫中国企业出海,另一种叫国内数字化改造浪潮。第一个是他们主动出海,另一个是被动执行,因为国家要求他们做数字化改造,这两个都是今年非常爆款的增长。

中国企业出海,比如说伯恩光学、中集、南方路机,他们的海外业务的已经远远大过国内业务,主动找我们要求快速云化服务,所以我们在今年应该是能和云服务的元年。

我们会从一季报开始独立披露云收入,希望在我未来的职业生涯里把能科带到中国最牛的服务商的历史阶段,这是战略,也是我自己职业生涯的一个要求。所以今年是我们云服务元年,很多出海的中国企业已经不需要再教育了,比如伯恩光学,远景,珠海冠宇,他们大量的对海外销售,他们会对有我们的云服务有更深的应用。他们认为能科在云服务上有非常扎实的基本功和自有产品,有非常优秀的工程师,这些都是我们非常坚定的增长基础。

大家通过每一个季报来监督我们,来验证我们的战略。还有是东数西算,中国曙光也来跟我们谈,他们非常愿意邀请我们加入他的数据中心里。

我们在前几年开始从市场融资,非常低调,永远给投资者最低价格的时候去发融资,投入到云建设与云数据的应用。

15,问:上海联宏合并报表结束,后续是怎么安排的,会不会有一些领导有减持的需求?电气板块分拆到什么程度了?

答:上海联宏对赌结束后期的安排,我们公司是职业化程度非常高的公司,大量来自于IBM,艾森哲等国际化公司。1月4号我来全盘接管联宏,融合速度非常快,我是一个雷厉风行的人,整合形成几大平台,人力资源统一平台,技术统一平台,联宏的技术直接进入殷总的管理。两家公司的文化还是有很大差距的,从股权架构能看出,龚总基本上100%控股,而能科有70%的股权是市场化的,非常的专业的管理文化。但是融合过程还好,毕竟大家都是软件公司,融合成本还是相对比较低的。联宏现在整个后台是能科的,包括财务,hr,大技术支持体系,销售的激励也更明确了。

今年对联宏没有要求它增长,允许他们适度放缓。因为他们过去为了完成对赌,增长有一定的透支。今年我们希望稳步提升他的订单质量,精细化的管理工作理念和文化,半年时间应能够进入一个良性的状态。

电气的传统业务分拆也在考虑过程中,但不一定今年能完成。

16、问:销售人数只增长了4人,销售组织架构进行了大变动?军工市场销售和民用市场销售的差异?

答:军工市场的销售和民用市场的销售的差异非常的大,工作方法和工作逻辑都非常不一样的,我有也会佩服我自己能够游刃有余地调配两个不同逻辑。

比如说军工的销售团队,他们是温火慢炖,因为军工节奏是慢的,你要去匹配它的节奏,但你咨询的能力要非常强,要有很耐心。军工可能突发有很多大的单子进来,可能波动性比较大。而大民用领域,速度非常快,要求你技术质量,销售的快速反应,还有服务的体系化要求非常高。从你接单到服务交付整个速度都很快,配套的技术也不一样。

对每个季度收入的贡献要求,管理方法也不一样,激励策略也不一样。民用我们可能会对于像云产品方面激励策略会更深一些,军工会对自主可控的激励策略更深一些。

17、问:乐仓生产力中台,国外厂商是否有类似产品?毛利率大概情况?未来收入预期?

答:乐仓生产力中台,今年工作策略是集中在军工,我们在推自主可控的一些产品,今年获得大量军工企业的认同。同类数据支持平台的专业公司市场上也会有,但大家侧重点不一样,比如用友和金蝶,他们云平台产品可能针对他ERP数据上云,我们更多是工厂数据上云。我们APP方案现在欧洲的公司也很看好,现在也有一些欧洲公司主动联系我们,比如做运维管理系统MRO,配方管理系统。

我们APP会跟着中国企业出海,这部分客户大部分用aws亚马逊云,我们很多APP在跟亚马逊做适配。我们也进到华为的非常强的业务体系里,跟华为云也绑定很深,包我们也有专门做华为业务的一个销售团队,在推华为和我们生产力中台结合的以军工为核心的整体解决方案。还会跟国内的腾讯阿里匹配,对我们来说不是太难。我们保持商业模式的领先性。

人均创收是一个相对传统的看点,能科是一个非常创新的公司。比如我们的APP,先推的是海外公司,而不是国内,因为我觉得真正有实力的公司产品是外国人在用的。因为他们市场化要求非常高,只有我们不断去创新,带动整体收入增长。我希望大家更多去关注我们在创新领域做了什么,云端怎么去布局的,这些带动了我们的年化增长和人均收入。

18、问:现金流何时会有明显的改善?

答:为我把创新当成是公司的第一位,对现金管理是顺其自然的方式,但目前的状态是相对比较安全的。我们的业务结构,军工占比那么高,现金流就不会达到想象的那么好,如果哪一天民用的占比远远超过军工的占比的时候现金流一定是超级好的。现阶段必须要关注的问题是在民用市场上会有什么样的能力,能够民用市场快速增长。改善一定是来自于创新,如果市场能够容忍我们一年的时间,明年年报会有相对较好的改善,随着个民用数据快速增长现金流会更良性。

我是92年大学毕业,93年创业了,2010年的时候获得了西门子全球sop,2021年12月14号,获得了“西门子2021 财年全球最佳合作伙伴(Siemens Top Global Channel Partner of FY2021 Award)”和“华为优秀央企重工合作伙伴”。我们是一个非常优秀的公司,我们用创新去拉动增长,我对自己的要求说是用国际化的视野去看中国业务。我们在日本的业务已经开始有比较好的增长,这是能科国际化的一个起点,我特别希望在职业生涯里能够把能科带到国际化领域,成为全球工业软件服务的公司。我们自己的产品,非常自信自信不输任何同类产品。我们推出10年的员工持股计划,内部大家都非常的公平,我觉得这样的状态去保证我们30%以上的增长。

19、问:分产品去披露,包括软件系统和服务,数字孪生测试台,的毛利率?

答:智能制造三个产品线的毛利率水平表现,因为业务服务和技术不太一样,就有不同的表现。软件系统服务是占最大的,毛利率水平大概是45%~50%之间。联宏和我们这边服务的技术阶段不太一样,会有差异。

数据测试台以及数字孪生产线,基本都是软硬件结合,比如数字模型测试卡业务,它会包括底层一些传统数据分析,包括一些大物理仿真技术,它是软硬件结合的,毛利率水平在35%左右。

说实话这一块我们没有分拆得很细,但我们计划今年能够单独把这些产品,包括赵总提到的云服务产品,今年会进行拆分披露。今年中报或者年报这个数据会更加清晰。