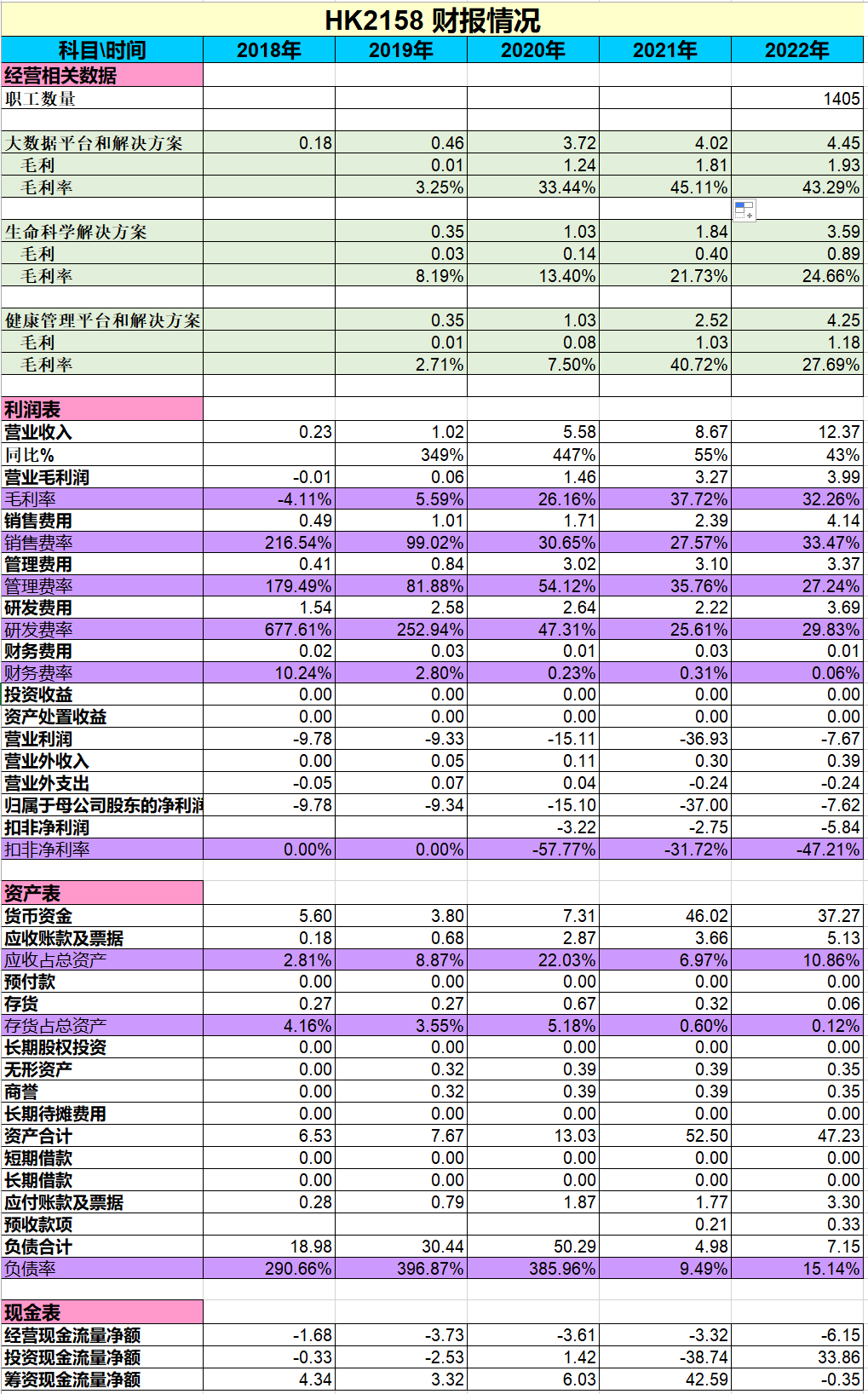

公司整体经营报表情况

- 上市融资约43亿,现金充足。

- 2018年之前打磨产品,几乎是2018年才开始商业化,前面几年的毛利率等都是非正常话状态,经营数据参考性较低。

- 销售费率、管理费率、研发费率总占比到90.54%,离盈利还有较大差距。去年扣非后亏损5.84亿,需要继续扩大营收,对比可能可以参考太美的盈利预测时间点为2025年。

- 相对于12亿营收,预收款也不算多。

- 人均创收:88.04万。

公司产品及三大业务,以及商业化方法(收费模式)

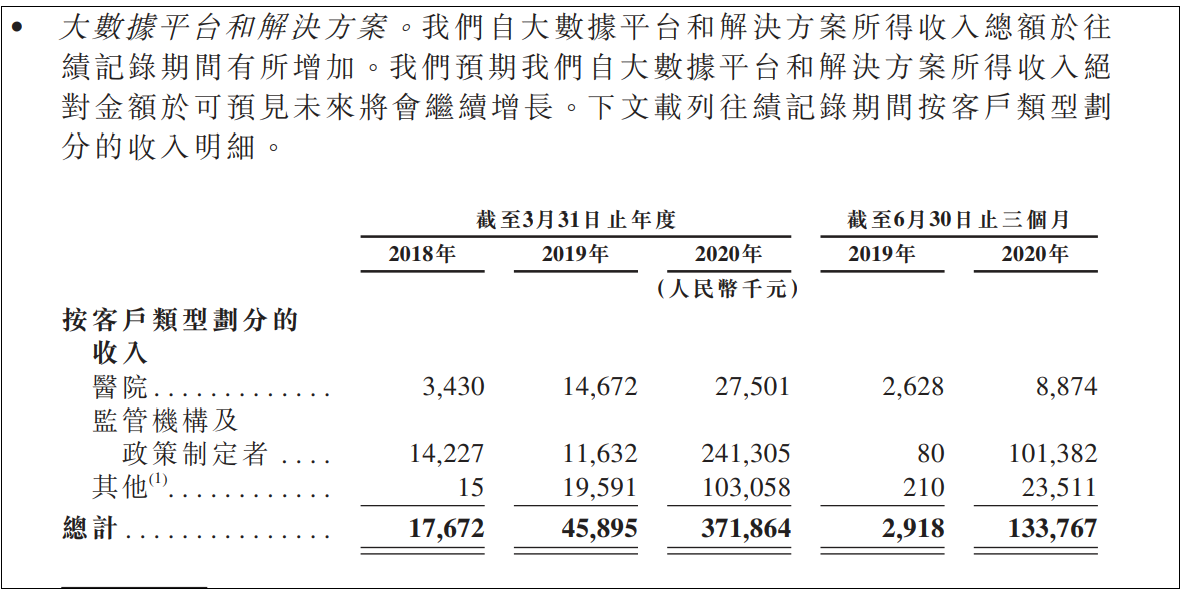

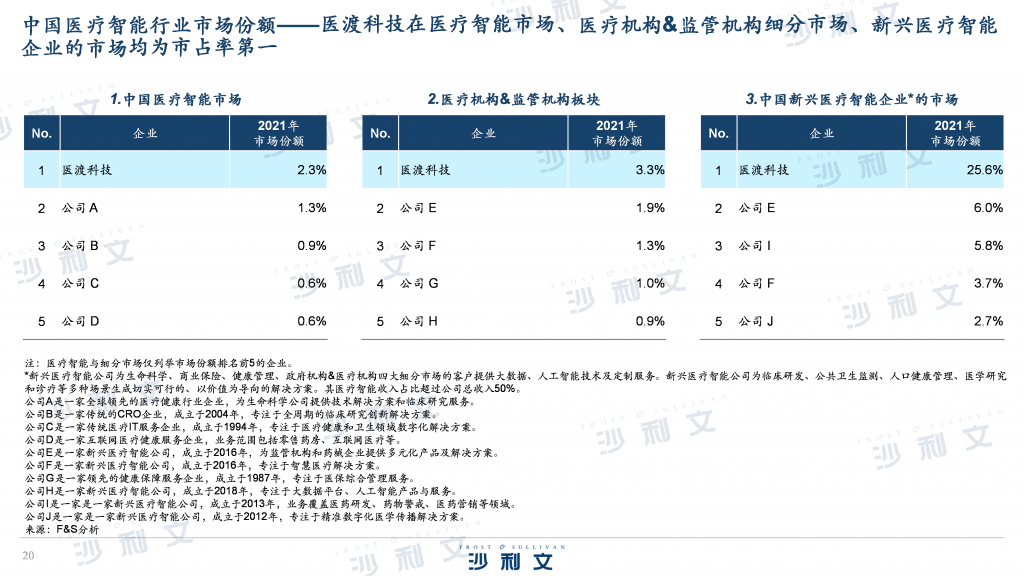

- 大数据平台和解决方案,截至2021年3月31日顶级医院的客户总数增加6名至82名,而监管机构及政策制定者的客户数量则增加7名至26名。根据弗若斯特沙利文报告,于2030年,面向医疗机构和监管机构的中国医疗智能行业的市场规模预计将达到人民币2,000亿元。如图,收入大头还是监管机构及政策制定者,客户主要是疾控中心,产品为疫情管控平台,这几年营收的爆炸性增长也源于COVID-19疫情影响,这个的可持续性还需后续观察。

- 生命科学解决方案,报告期间,活跃客户由108名增加至141名,而我们的核心制药、生物科技及医疗器械公司客户由80名增加至107名。我们所有客户的整体收入留存率为122%,而我们核心制药、生物科技及医疗器械客户的收入留存率为130%。在我们的前20名客户中,有8家国际製药公司及13家上市公司。

- 健康管理平台和解决方案,截至2022年3月31日,我们已服务1省9市,包括江苏省(包含13个地级市)、北京市、宁波市、重庆市及合肥市等共22个城市,其中大部分为中国2021年国内生产总值排名前50位的城市。我们作为主运营平台,为「北京普惠健康保」提供产品设计、用户获取、推广、客服及理赔管理服务。「因数健康糖尿病计划」通过人工智能驱动的自动化患者管理,建立并验证了降低糖化血红蛋白(诊断糖尿病治疗效果的金标准)的定量模型,经过十二週的干预,实现糖化血红蛋白水平平均降低约1%。截至2022年3月31日,在健康管理平台上至少完成一笔交易的活跃用户数达到1200万名。

自主研发数据智能基础设施YiduCore。我们拥有该数据平台和解决方案的知识产权,许可客户使用和运营该数据平台和解决方案。客户的数据自始至终都保留在自己的私有云上。我们各医院客户的数据和私有云彼此之间并不相连。下图为商业化收费模式:

定价

- 大数据平台和解决方案。我们的大数据平台费用包括前期平台开发及安装费和维 护费。我们目前采用成本加成的方式向新客户和平台升级收费。在确定我们向个人 客户应收取的费用时,我们会考虑各种因素,如数据的规模和范围、特征和模型的 数量以及提供的服务水平。我们按前期平台开发及安装费的固定比例收取维护和升级服务费。我们解决方案的收费模式包括实现和许可的一次性费用(其中按期许可 费收入在期限内确认)以及订购和服务的经常性费用。我们向监管机构及政策制定 者收取的费用根据具体个案确定,并根据覆盖范围和规模以及结局价值而有很大差 异。

- 生命科学解决方案。我们主要按时间与材料基准对每个项目进行收费。取决于项目 类型、项目范围、项目规模和项目难度,价格区间跨度较大。

- 健康管理平台和解决方案。就我们的健康管理平台和服务而言,我们当前的收入包 括在线咨询费、健康管理服务费、在我们因子健康平台上将自制药公司采购的药品 销售予合作药店产生的销售额和保险费的佣金提成。对于我们的因子云解决方案, 我们参照市场动态和内部利润率指引,按具体项目逐一定价。 关于我们定价策略的详情,请参阅「业务 — 定价」。未来,我们计划沿用目前的定价 策略,并根据业务和行业的发展进行动态调整。

上下游议价能力

- 客户,我们自最大客户产生收入人民币1.857亿元,占报告期间总收入的15.0%。五大客户贡献收入占比:2018、2019、2020、2021分别为 89.7%、40.9%、48.0%、 28.8%。

- 供应商,我们的最大供应商主要是服务器和云服务器以及医疗设备供应商。报告期间最大供应商为5380万元,占采购总额的5.7%。五大供应商的采购额占比:2018、2019、2020、2021分别为45.3%、23.6%、36.9%、19.2%。

我们的总体收入留存率,2019年、2020年、2021年分别为162%、125%、122%,其中我们核心制药、生物技术及医疗器械公司客户的收入留存率分别为171%、152%、130%。

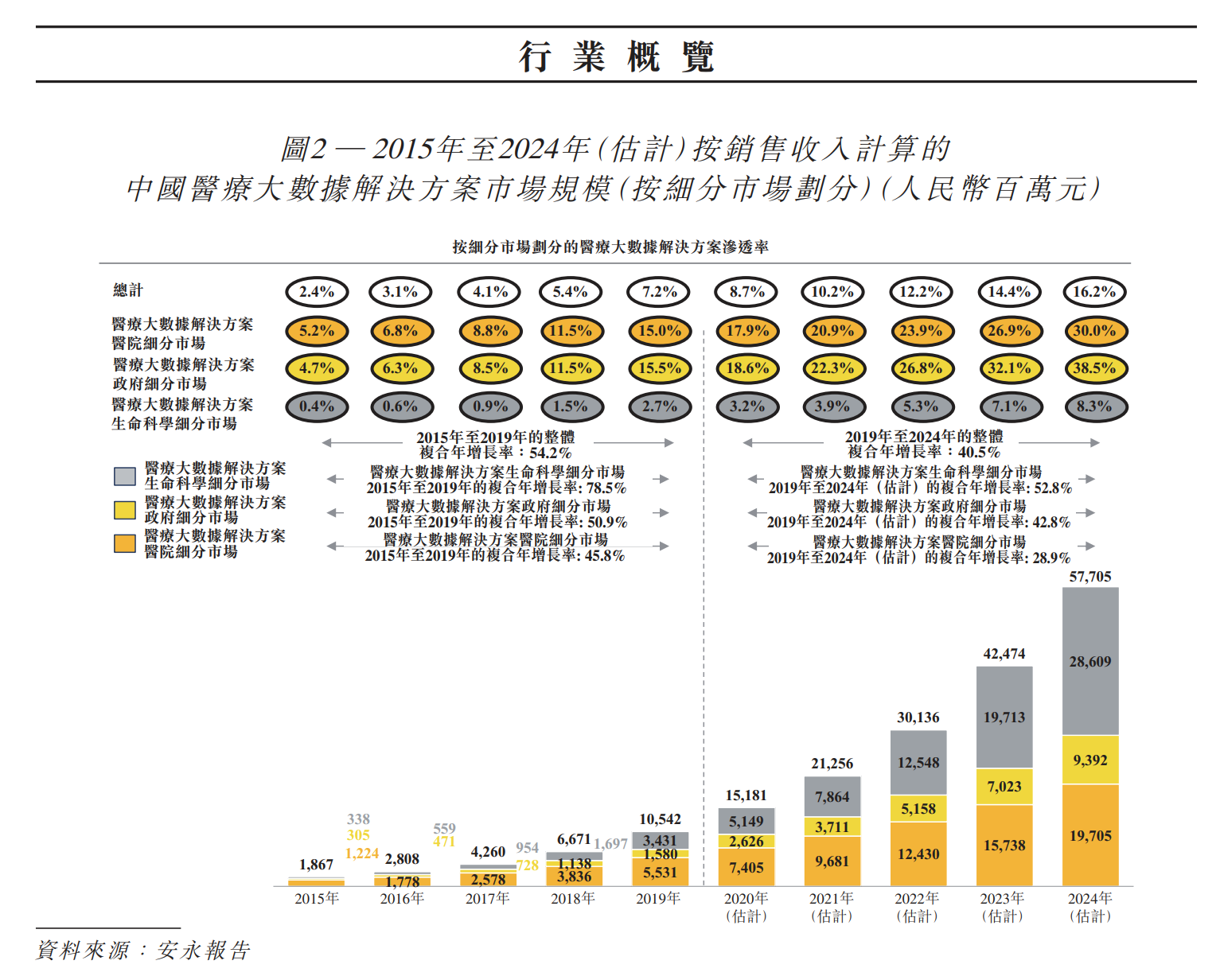

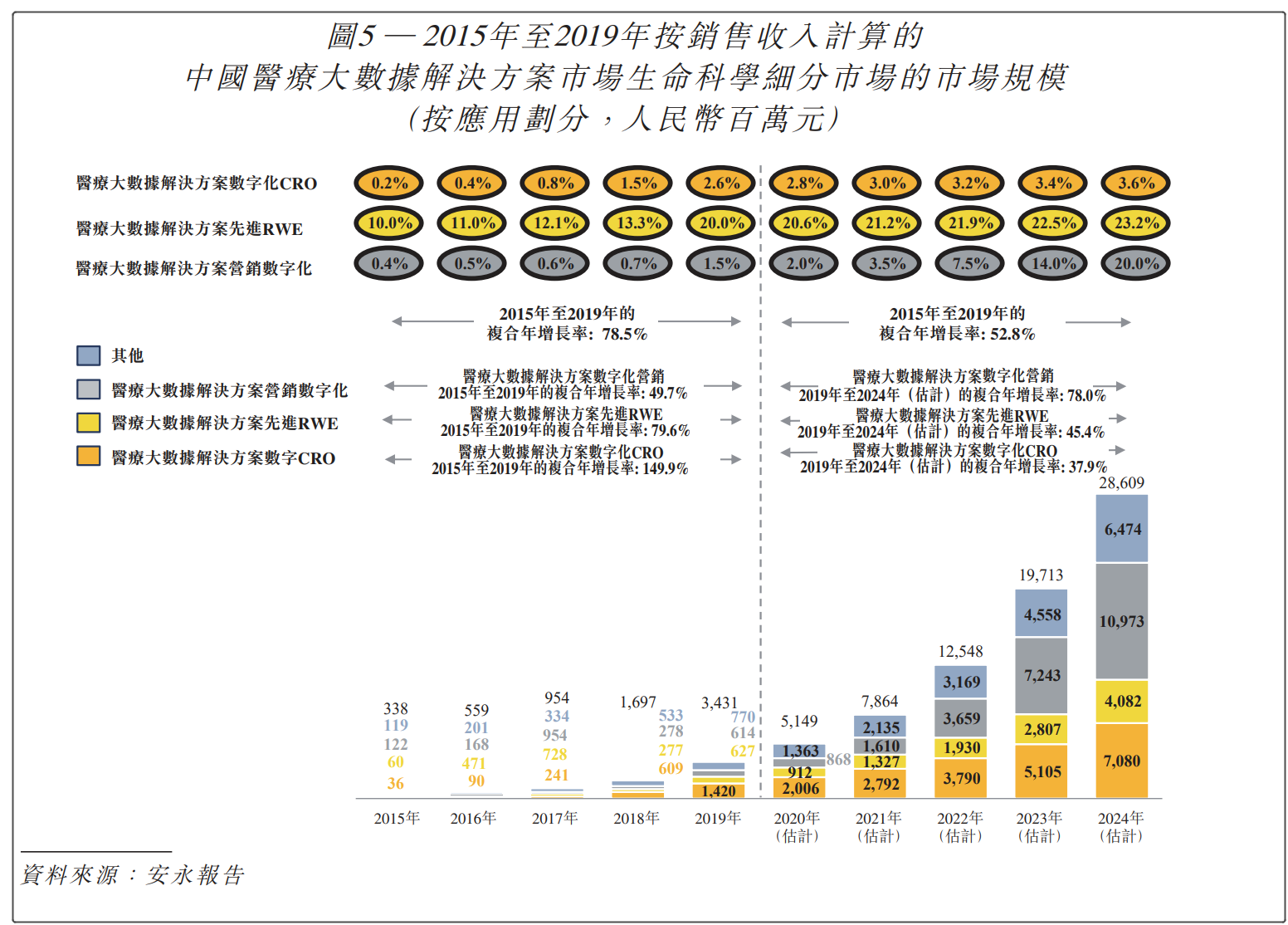

市场空间及渗透率

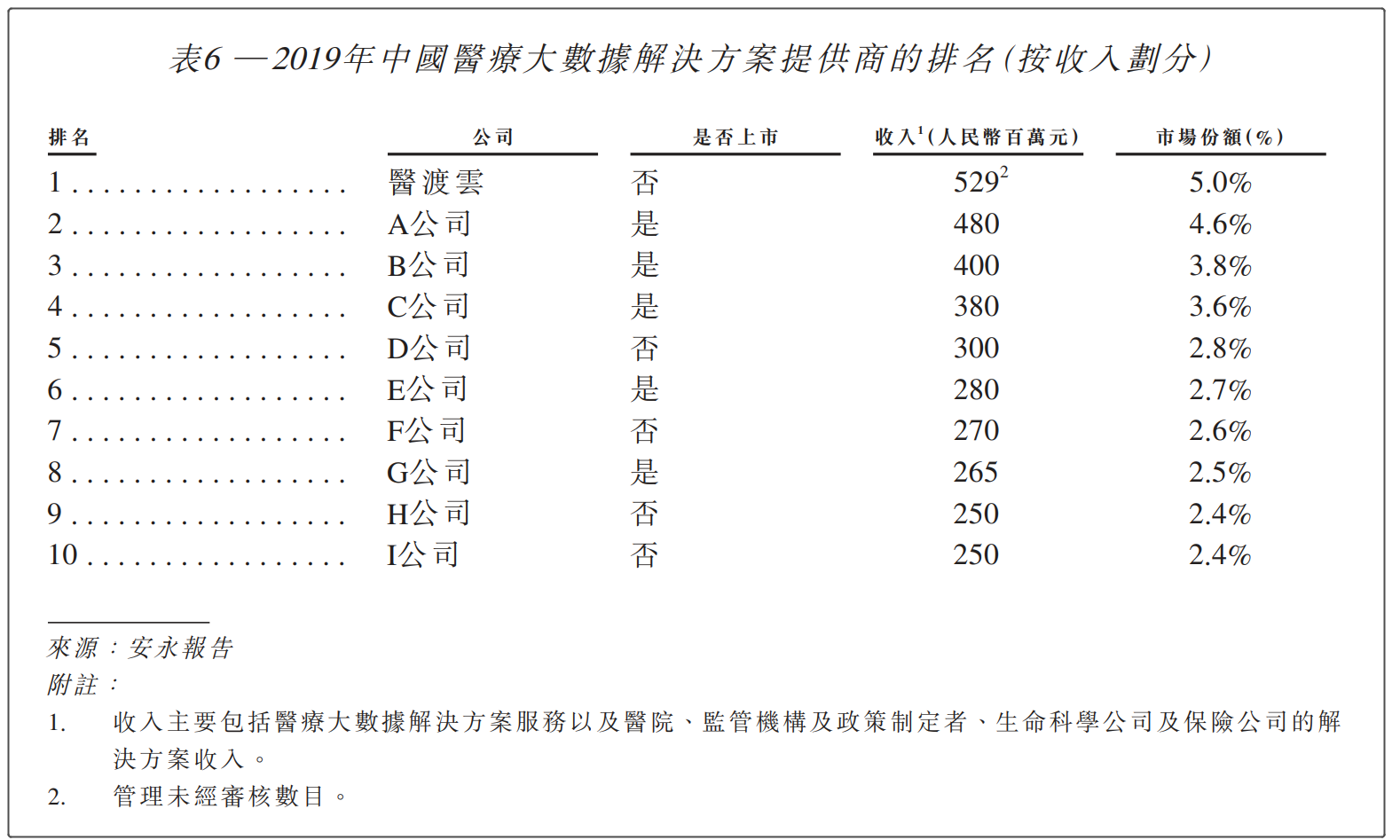

市场格局(市占率)

- A公司是一间传统医疗IT服务公司,于1991年成立, 提供综合医疗IT解决方案,包括HIS, LIS, EMR, PACS及远程诊断。

- B公司是一间传统 医疗IT服务公司,于1994年成立,专注于提供数字化解决方案及服务。

- C公司是一间 传统医疗IT服务公司,于1995年在上海成立,其区域健康平台已覆盖中国逾80%的 省份。

- D公司是一间传统医疗IT服务公司,于2005年成立,于中国30多个城市提供综合医疗IT解决方案。

- E公司是一间传统医疗IT服务公司,于1997年成立,营销网络覆 盖30多个省份。

- F公司是一间传统医疗IT服务公司,于2012年成立,向医院、医疗机 构、保险公司及政府部门提供服务。

- G公司是一间传统医疗IT服务公司,于2003年成 立,专注于提供综合医疗IT解决方案及服务。

- H公司是一间传统医疗IT服务公司,于 2014年成立,专注于中国的智能医院和智能区域医疗。

- I公司是一间传统的CRO,于 2013年成立,提供完整的综合软件产品和基于技术的服务系统。选择该等公司乃由 于其业务范围有关医疗及大数据驱动解决方案,与我们的业务范围相似。彼等在产 品及服务范围、业务模式及目标客户方面与我们可资比较。

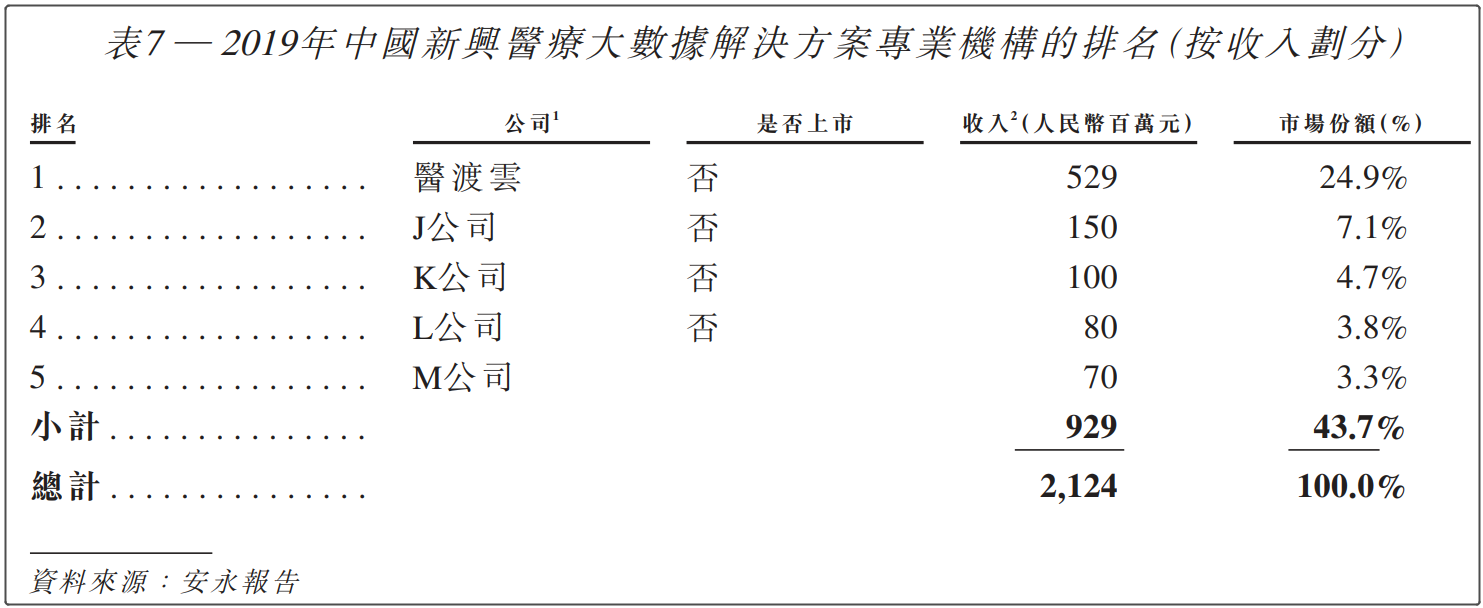

- J公司于2014年成立,专注于癌症大数据平台及直接面向患者的药房。

- K公司于2016年成立,专注于医疗大数 据解决方案及医疗云服务。

- L公司于2014年成立,专注于医疗IT解决方案及癌症大数据平台。

- M公司于2016 年成立,专注于医疗大数据解决方案及RWE解决方案。选择该等公司乃由于彼等从事医疗大数据解决方案 业务以及提供与我们相似的产品及服务。

以行业革新者携带新技术进入的公司中,医渡科技市占率几乎占比24.9%(各家统计口径会有差异),由于市场空间大增速快,格局稳定性应还较弱,需继续跟踪市占率变化情况。

总结:

- 公司2018年才算商业化元年,营收爆发性增长,不过占比第一大的大数据平台和解决方案与疫情COVID-19有关。还处于高投入期,还需要总营收扩大以分摊三大费用才能到达盈利拐点。

- 人员创收88万,比传统项目型软件公司要高,但是预收款较少,公司订阅性持续收入占比应不算高。收入应该还有较大比例的平台开发费与维护服务费。