公司智能制造业务主要聚焦国防军工、高科技电子与 5G、汽车及轨道交通、装备制造等四个行业,全面拓展新能源、消费品和基础设施等行业,提供云产品与服务、软件系统与服务、数字孪生产线与服务等类型的数字化转型解决方案。

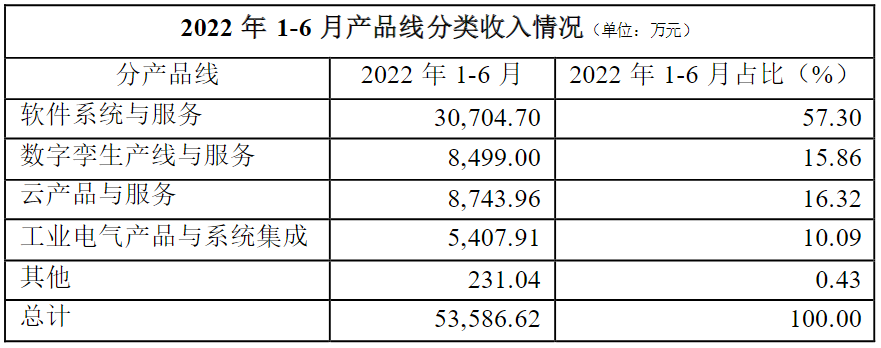

云产品与服务主要依托乐仓?生产力中台、乐造?企业应用、基于场景的数据治理平台等自研产品,以微服务组件和敏捷迭代开发为实现思路,基于各应用系统数据,结合企业客户业务应用场景,支持企业客户的应用流程和系统实现数字化重构,帮助企业建立基于云原生的微服务架构的业务中台、企业应用前台、数据资产平台等重要应用架构与系统。同时,公司也通过 aPaaS 、SaaS 等产品的形式,将中台和企业应用的能力提供给生态软件商和中小型制造业企业使用。 软件系统与服务主要基于 CAD、EDA、CAE 等工具软件和 PLM、MES/MOM、ERP 等系统软件,结合行业 Know-how 和服务经验,通过业务咨询、整体方案设计、软件应用与定制、软件系统集成、上线调试、人员培训和运行维护等全流程系统服务。

问答:

1、问:主要是围绕业务和战略层面,传统的军工类的业务上半年的交付受到了一些影响,未来对于军工业务的定位是如何?因为过去我们军品占比相对比较高,这两年民用领域势头很好,那么从未来战略来看,业务的结构是否会发生一些变化?

答:我们的财务报表因为民营业务的增长看似军工业务在下滑,只是军工业务我们在做转型,转型主要是以我们的自研产品升为中台的一个核心,我们在整个自主可控的软件上今年状态非常好,这也是超乎我的预期,并且在整个军工市场,大家在基本的业务系统都已经完善了,都在做整个数据的治理和数据的再应用,这样的话对生产力中台的需求是非常旺盛的,也超乎了我们的想象。本来我们认为应该是明年生产力中台应该有一个非常好的成长期,但是没有想到在整个军工市场大家已经把它作为一个非常重要转型平台了。我们最近非常忙,在于跟不同的客户做业务的推介和交流,也是给在座的投资者一个非常坚定的信心。我们每一次在资本市场融资来定向研发产品,都做了非常充分的市场预研。我们现在推出来的产品在这个节点上得到客户极大的认同。从趋势上我们认为整个产品在5年内都会有持续高增长,我也欢迎投资者来追踪我们的业绩,我们在布局整个自主可控产品为一个主打核心。

问:民用领域这两年发展也比较好,上海联宏这两年跟我们融合也有不错的进展,未来这个业务包括在跟联宏的协同,特别是在民用领域有什么新的想法?

答:在民用领域对于公司来说是一个快速增长的大业务板块,在民用领域里我们存在着很多客户,所以分了很多的销售模式,比如说我们有行业的团队,有区域的围绕大客户的团队,有围绕中小企业的客户的团队,同时我们还有针对于定向的一些专精特新的创业公司的专业团队。我们认为民用的企业要有很多种团队去非常精细化的深耕。现在因为联宏回归到我们整个能科的管理下,它可以获得比以前更多的资源,他去服务中小企业。同时我们又成立了一个大客户团队,三个行业团队,这样的话能保证在整个民用市场上处在一个深耕细做、点对点的及时的服务。行业上我们主要是针对汽车、高科技电子与5G、新能源、动力电池、快消品。区域上分了东区、北区、南区、、西区4个大区。可能未来投资者会看到我们在民用市场的增长应该是远远超过军工的,这也跟它的市场容量有很大的关系。

问:云业务中台的布局在做什么,投资者感觉没有那么清晰。未来长期来看能够提供哪些产品,哪些技术、哪些价值,远期来看这部分业务做起来后毛利能达到什么水平?

答:大家现在会看到我们在逐步丰富自己的内功,比如说我们从一开始做实施服务,然后过渡到我们做自主可控的中台开发,同时我们现在在布局跟各大云厂商做协同,大家会问你最终的方向是什么?我们最终的方向是希望我们跟云服务商推出我们的以生产力中台为核心的很多的云产品和APP。放在不同的云基础设施厂商的空间里,像APPStore那样形成一种滚动式的营销。在海外运营方面我们选择了aws,我们现在已经通过了AWS的高级合作伙伴,我们就可以承接中国企业出海的一大部分客户,这一部分客户都有数据迁移、数据上云的过程,他们就需要我们的生产力中台去牵引,放在aws云上,然后牵引他们的数据再应用。第二个就是云生态的业务群和传统的软件公司的工作方法是完全不一样的,他会要求我们作为一个中台和APP的服务商的话,我们就要跟各个云基础设施进行匹配,我们每匹配一次就加入了它的生态,在每加入生态一次就会得到它生态里的客户跟我们之间的强连接,所以我觉得我们在做的云业务非常有信心,未来应该是公司非常大的一个亮点。我们也是慢慢的采用订阅制,包括我们生产力中台,未来3年到5年应该会给大家很大的惊喜。

我们也在和华为云进行非常紧密的合作,我们加入了广东的铸魂工程,在铸魂工程里我们是非常重要的供应商,因为大家对于生产力中台是非常刚需,我们这个产品一定是一个爆款产品,是大型企业还有中小型企业上云或者未来在数据应用上的一个核心业务平台,这一块的增长已经超乎我们的一些计划,尤其铸魂工程的加入,我们接触到的客户需求非常旺盛。未来我认为我们应该能成为中国非常牛的一个大型上市公司,我很有信心。对于公司未来的蓝图,我们内部非常清晰

问:跟AWS云厂商合作,他们会给我们做一些主动的导流?会有些抽成什么的一些合作?

答:是的,你说的非常对。

问:除了我们之外有类似的厂商提供这样的产品?

答:类似的话他们都相对比较小,我们在这里算是规模非常大的,因为我们公司横跨了结构化数据,还有表单数据,我们有非常专业的团队,我们对数据的理解要比市场上的同行要深刻得多,我们形成的APP是非常受欢迎的,他们更需要我们这样的技术公司,因为他们的目的是卖云空间,但是云空间都要有内容,如果你找不到内容和场景,客户是不会买你云空间的,所以我们实际上是帮助他们去扩大他们的云空间,我们是双向的,这也是整个云业务和过去的业务不一样的地方,我们的业务是共生、共享、共存,模型完全不一样,所以我们未来的客户价值会越来越大,他也会给带来客户,我们也会给他带来客户。

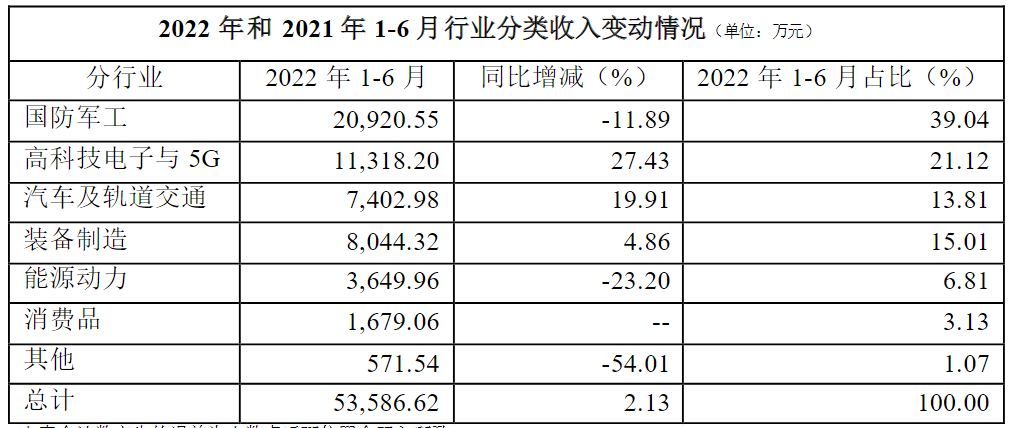

问:高科技电子5G疫情之下保持接近30%的增长,在这个领域里面具体做的是哪些细分行业,这些领域的智能制造的渗透率,景气度目前是一个什么样的状态?

答:我们看到了比较好的下游的景气度,我们在策略上采取了几个方式,第一个方式是加快了华东和华南市场,我们在上海建了新的运营中心,在南京建了新的研发中心。第二方面我们也引入了这个领域新的团队。去年全年和今年上半年的增长达到了30%以上的一个同比增长。像我们过往服务的像海尔、华为、联想、烽火科技等部客户为主!从去年下半年到今年上半年,我们新增的典型的客户像润建股份、拓金、广州世园、赛尔网络,中融电器、华为电子、浪潮科技等。像赵总刚介绍的跟云厂商的协同,我们很看好全年增长的确定性。

问:消费品这块主要做什么样的事情?目前的毛利、渗透率大概是什么样子?

答:在消费品方面主要针对消费品的头部客户,比如说雀巢、徐福记、李锦记等,这些大的客户在三个层面对能科是有需求的,第一个层面在他研发上,叫数字化配方管理系统。举个例子刚做完的华宝香精项目,它的一个草莓口味就有200多款,过去都是他们人工在管理,我们介入了给他开发了配方管理数字化系统,也把它的销售端和它的配方端能够联系在一起。举个例子比如他们给雀巢要匹配的一个草莓口味,如果雀巢的产品销售滞销了,让他们去调整草莓的口味,他们就可以在线调整。我们在整个快消品行业做数字化配方这一块是非常有名的,我们最近刚签了飞鹤奶粉,蒙牛、伊利这些大的头部客户。

问:配方管理这一块除了能科在做,其他有没有一些竞争对手?

答:很少,没有人去关注。因为中国都是这些头部客户才刚开始,因为他们做产品出口,对这个要求非常高。我们看到一个巨大的市场空间,比如荷兰这么小的一个国家,做配方管理一年的市场大概是30个亿,所以我觉得慢慢这是一个巨大的市场空间。配方管理做的最好是荷兰,他只给欧盟做出口食品每一年都是海量的增长,所以我觉得对中国来说肯定空间是很大了,所以我觉得蛮值得深耕的。我们现在跟海天酱油调料在谈方案。

问:上半年云产品在军用和民用领域大概的占比?预期全年占比会不会有一个变化?

答:上半年我们的云产品与服务总体的营收是8,700万,大概60%左右来自于国防军工行业,40%左右来自于民用领域。今年上半年我们的自研产品首先重点布局了国防军工的刚需,同步借助不同的云厂商逐步渗透到民用领域。

问:关于云平台和我们之前的软件系统和服务这两块业务之间有什么样的关系?

答:有投资者问为什么你从事智能制造这么深不去做工具软件?这个可能跟我们公司服务的客户和基因有很大的关系,第一我们希望作为整个数字化转型客户的陪伴者,第二是大家谈基础软件卡脖子事情,当然这是一个问题,但最大的问题是关于你如何去进行数据应用,我觉得在卡脖子这个阶段基本上已经过去了,因为IT 发展一共大体上分三个阶段,第一个阶段就是软件的购买阶段,第二个阶段,集成与服务的阶段,第三个阶段就是数据应用的阶段。中国大部分的企业现在都已经进入数据应用的阶段,所以今年我们大力的推上云,都是要把你本地的数据推到云端,这是未来的大趋势,包括能科开发的都是基于云的产品线,比如我们的业务中台是云原生的业务中台,所以未来的所有的大的应用场景是在云端,你是否拥有云端的产品线,我觉得已经离开了工具到了很不一样的时代了,我们没有回头再去开发工具软件,而我们向前跟着时代的节拍开发在云时代的云原生产品。第二是基于中台我们开发出各式各样的基于场景的APP,这是我们的一个业务定位。

问:我们能科云旗子公司主要是拓展哪些行业?是不是跟铸魂工程有一定关系?

答:这就是为铸魂工程在当地落地的企业,我们在铸魂工程的体量非常的大,我们铸魂工程的产出也会基于我们的生产力中台,所以铸魂工程我们不仅要去完成它本地部署的系统,同时要帮助他上工业云,他们政府也会以我们为核心去发展他们的上云服务,所以我觉得云旗可能到年底大概有100多个工程师来服务于铸魂工程,明年可能大概有两三百。

问:我们跟aws合作预计海外客户什么时候可以产生一定的收入?

答:在海外的客户扩展主要是针对于中国企业出海,他们对于数据上云都已经被各路培训过了。这个客户群体是中国最成熟的一个客户群体,它的成熟来自于没有那么多的依靠政府补贴,他们完全是依靠于市场。所以我觉还是很想聚焦在这里拿到我们第一批云客户。

问:有关现金流的问题,国防军工以及民用领域我们的云平台实施周期大概是一个什么样的水平?

答:现金流一直是公司的重点工作,我们在经营性现金流的改善一般采取了几个工作路径,第一个是应收管理严格按照计划来执行,第二方面我们也是充分借助各类银行票据和商业票据的授信。第三个方面就是整个业务结构和业务本质的逐步变化。过去在整个订单的收付上的节奏,一般是会有预付款,接着阶段性的建设目标收过程款和验收款。

基于云服务与产品这一块的现金流的收款模式跟过往会有一个比较大的不同,如果是以我们中台产品出去的话,我们可以收到整个自研中台的Liccense收入,第二部分就是自研中台的现场实施收入以及质保金,以及未来的运维,所以说我觉得经营性现金流上半年比过往年份有比较好的好转。交付周期的问题,看客户的数据成熟度和量的问题,基本上在三四个月能够做完.