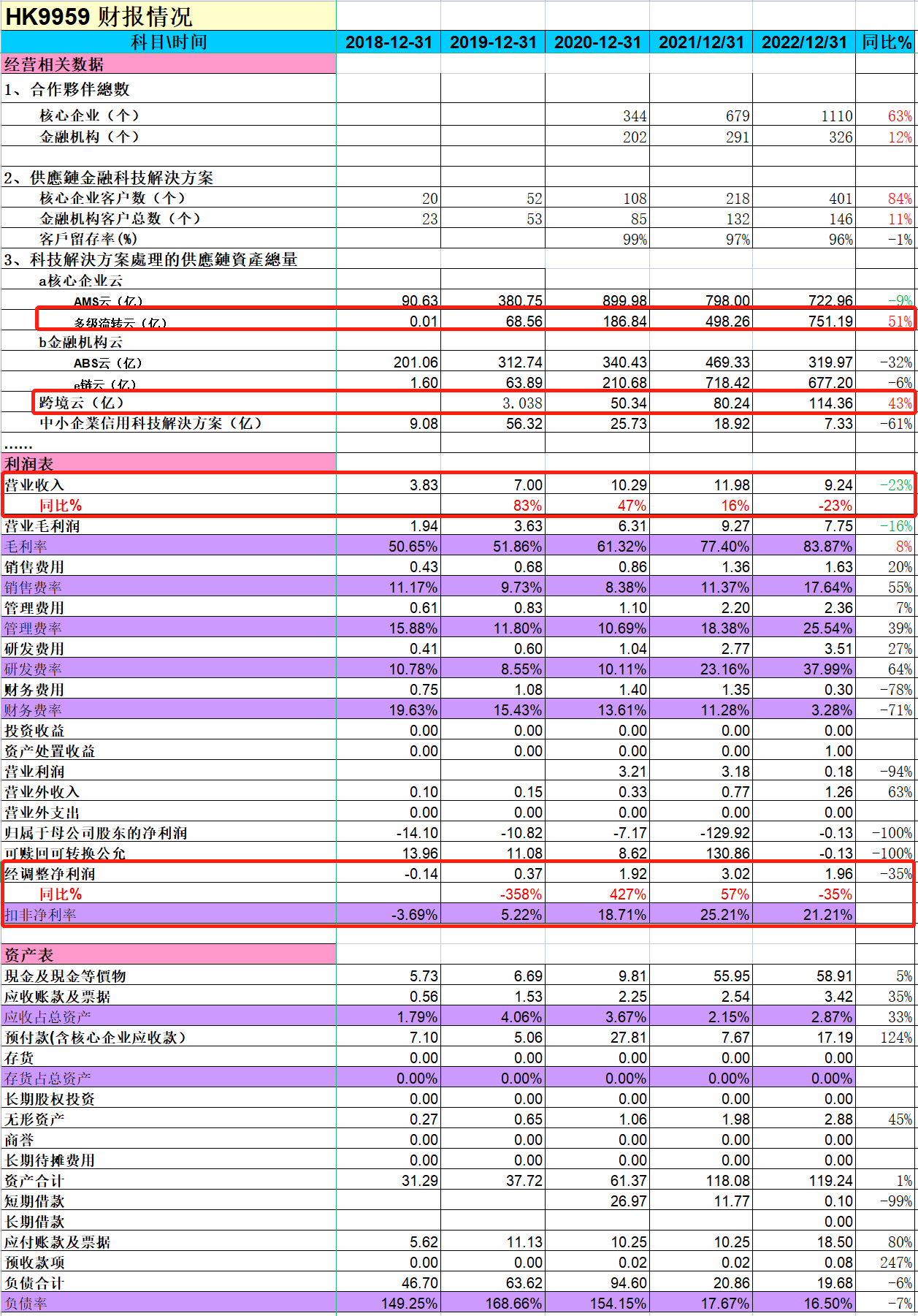

1、核心企业云的收入及收益由上年同期的6.75亿元减少25.3%至截至2022年12月31日止年度的5.04亿元,这主要是由于核心企业云所提供的产品定价下调及结构转变所致。

2、金融机构云的收入及收益由上年同期的4.64亿元减少21.8%至截至2022年12月31日止年度的3.63亿元,这主要是由于AMS云所处理的供应链资产数量因供应链资产支持资产证券化市场下滑而减少。

3、跨境云的收入及收益由上年同期的2700万元增加29.0%至截至2022年12月31日止年度的3480万元,这主要由跨境云所处理的供应链资产总量增加所带动,受益于跨境贸易场景新服务增长及更丰富的客户群体。

4、中小企业信用科技解决方案的收入及收益由上年同期的3240万元减少28.8%至截至2022年12月31日止年度的2310万元,这主要是由于公司策略性减少中小企业信用科技解决方案促成的融资交易金额所致。

5、毛利率:随着我们产品多元化和客户行业多元化战略的持续执行和落地,我们的产品矩阵也在不断的丰富,产品组合也不断的优化,推动我们的毛利率再创新高,2022年达到了83.8%,较2021年同比提升了6.4个百分点。

6、根据外部咨询公司发布的行业报告,我们连续第三年在中国第三方供应链金融科技解决方案提供商,市场占有率排名第一,市场份额达到了20.6%。2022年我们在科技创新、客户满意度,以品牌美誉度方面持续受到市场的认同。我们成功入选了深圳数据交易所首批数据商,心态杂志2022年,全球金融科技百强企业,互联网周刊22 2022年度上市企业10强,我们的核心产品,这个区块链的多级流转云平台,荣获亚洲银行家中国最佳区块链或分布式记账技术奖。

7、根据第三方的数据,尽管行业在2022年不利的宏观环境之下,增长承压。2023年起,行业将恢复这个高速的增长,预计到2027年通过供应链金融科技解决方案处理的资产规模,将实现32%的复合增长。

8、2022年以来中标了中国移动、五矿集团、中国电子、湖北联投、益海嘉里等24个大型优质企业核心客户。

9、供应链资产证券化市场总体发行规模下降了42%,尤其是下半年降幅更高达了47%。但我们的AMS云下滑只有9%。

10、ABS业务由于房地产客户占比比较高,在2022年遭受了比较大的挑战。但资产证券化市场从12月开始政策开始触底,2023年市场会逐渐的复苏。

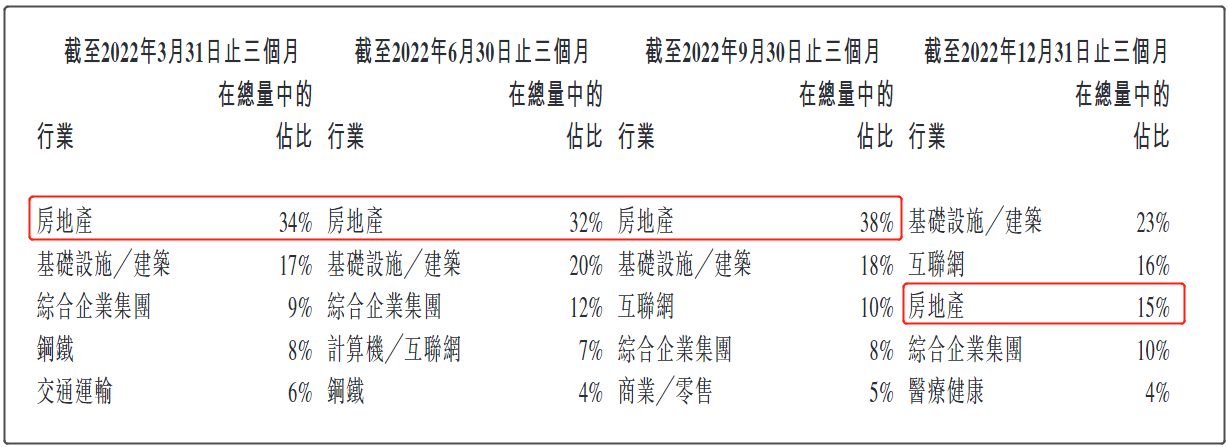

11、客户行业分类31个,其中交易量超过人民币50亿元的行业达到9个,分别为房地产、建筑、互联网综合企业、商贸零售、钢铁、交通运输、电子和医疗等。

房地产行业的交易量从第一季度的34%下降到了四季度的15%。行业这个多元化布局公司更健康可持续。

12、问:房地产去年四季度政策有所回暖,展望一下ABSAMS交易量恢复状况,房地产占比大概是多少?

答:1月份公布的地产没有提升,但是下滑的速度在减小。从这一两个月有比较明显的回暖趋势。我们地产企业在23年复苏保持乐观。我们地产行业客户90%是国央企,民营比例很小。今年业务规模增长还是在非房地产行业领域。数据显示在2022年中国百强房企的销售额下降42.9%,资产证券化市场70-80%都是地产行业,但我们没有下降这么多是因为不断开拓其他的行业。我们4季度房地产占比已经下降到15%。

13、问:房地产行业缓慢恢复,对于联易融基本面改善的传导逻辑是怎样的?是否存在时间差?未来哪些前瞻指标可以观测?

答:今年以来小微企业融资需求逐步恢复,包括地产行业。联易融在核心企业与金融机构之间去搭建科技平台,我们的基本面首先取决于整个经济活跃程度,越活越产生的交易量越大。第二个问题在今年各项业务按交易规模跟去年同比都有不同幅度提升。观察指标是地产业务证券化的业务一定程度上取决于金融机构,销售额是一个观察指标。我们的地产客户90%集中在央国企,这个行业每年维持10-12万亿相对稳定的规模。

14、问:去年四季度房地产交易量占比下降到15%,这个收入占比大概多少,展望未来的变化情况?多级流转云增长非常快,对应的销售投入也会相应的增加?行业客户的费率、利润情况分享一下?

答:地产行业的应链融资相对复杂,它付费率会比其他行业高一些,所以收入占比要高于我们它的交易量占比。去年Q4是低谷,今年业务占比会有一个上升。长期看我们的行业会更加多元和均衡。在销售端今年人力费用不会有大幅的增加,更多是结构性的调整。

15、问:基建建工、商贸零售这个行业的供应链融资需求展望?随着行业的发展,收费费率会有哪些变化?行业中的竞争格局有没有新的变化?

答:基建、零售、房地产都会有一个恢复趋势。竞争环境里,我们有大量的优势核心企业。发展围绕核心企业场景的供应链平台,需要强定制化,需要对这个行业有较深认知能力。这是联易融非常强的竞争优势,我们在去年的自建平台招标市场获得60%的招标份额。核心企业场景所加载的科技解决方案越来越多,我们平台上的产品会越来越多,交易量规模会越来越大。

16、问:京东蚂蚁巨头切入供应链金融赛道有什么影响?数据要素比较火,我们有这方面新业务计划?

答:我们一直定位为第三方金融科技服务平台,我们的业务发展飞轮一头是金融机构,一头是核心企业。现在我们的客户已经越来越多,逐渐形成越来越深的护城河,飞轮转的越来越快。我们通过服务做产品,通过科技帮助客户解决问题,逐渐建立市场口碑。和友商相比,他们更熟悉他自己生产圈内业务,这种竞争的格局并没有产生根本性改变,我们保持市场第一地位,我们产品的广度,客户覆盖面的广度在市场上是非常领先的地位。关于数据要素,我们是第一批进入深圳数据交易所的数据商之一。通过供应链上交易量的AUM,分析了解和掌握中小企业经营状况的变化,为金融机构的风控模型增加洞察力,通过数据能够产生很大的想象空间。在这个行业时间越长,积累的客户资源越多,洞察就会越深刻。