1、2022年末员工人数是1314人,其中200人服务于传统业务板块,超过1100人服务于软件相关的业务板块。

2、去年我们招聘人员偏向于售前方案职能序列,同时也补充了云产品和云技术相关技术团队。

3、2023年公司持续迭代自研产品,希望在2023年自研产品收入翻一倍。

4、生态合作伙伴中继续与西门子、华为、sap、亚马逊aws等国内外优秀厂商开展数字化生态建设。还会积极探索跟AI技术的应用整合,可能涉及到产品研发跟实施过程中,借助AI加快代码生成,代码测试等能力。

5、2023年全年的业绩指收入不低于20%增长,净利润不低于30%增长。

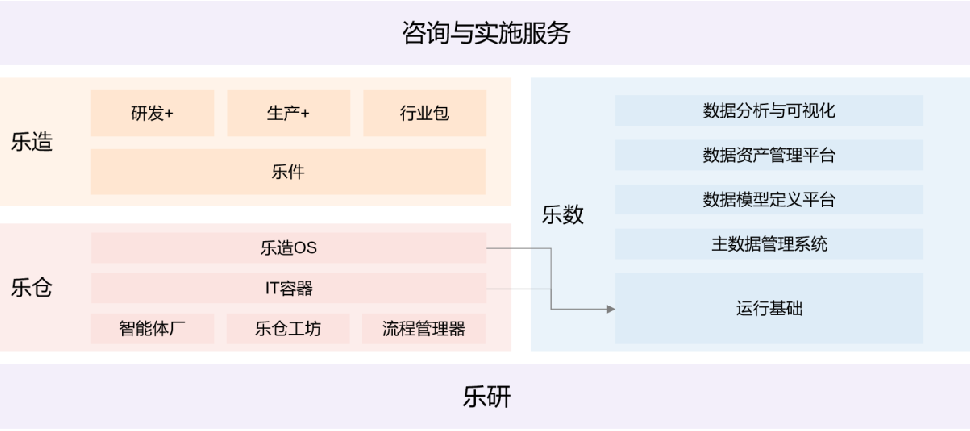

6、问:乐仓乐造和乐数用比较简短语言介绍一下具体功能是什么?产品的具体形态用在哪个环境下?分别收入大概什么状况?

答:乐仓生产力中台以数字孪生企业为核心产品理念,以aPaaS 形式提供微服务组件/API 服务,帮助企业快速实现数字化企业应用或已有系统的数字化重构,以支持企业按角色、流程、任务的形式落地数字化转型举措。乐造企业应用产品系列,以数字孪生为核心理念,以生产力中台的微服务组件为基础,在公司多年服务各类制造业企业的实践经验基础上,定制开发出来的一系列企业应用,为制造业企业的研发、工艺、生产、质量到维修保障等全流程业务提供支持与赋能。乐造®企业应用也提供了以敏捷开发的手段落实企业特色需求的技术框架,能够支持以实施项目的形式满足企业的业务需求。乐数数据资产平台 数据资产平台通过采集、盘点、治理、赋能的方式帮助企业构建一站式大数据资产平台,打破企业信息孤岛,为前台业务提供强大而稳定的数据治理、专项分析、数据预警、智能分析等数据服务能力,帮助打破数据壁垒、消除数据孤岛、发现数据价值、加快数据变现,助力企业数字化转型。

7、问:这种应用或者其他第三方的应用,有些东西不是标准的,我们会需要很多人来配合实施?

答:现在做基于云业务相关的模式,实际上有三种,第一种商业模式就是工业公有云,基本上就是华为云平台上面做相关的工作。第二种模式私有云模式,在企业端去给客户做相应的服务。第三种模式叫做定制化服务,这种定制化并不代表很传统的实施服务模式,而是跟企业云原生架构形式,作为一种产品化,包括传统许可证模式,买卖软件产品进行相关的实施服务。我们做业务中台的平台产品,也需要蛮多人在相关生态的友商和合作伙伴做连接和配合。

8、问:我们是华为手机的智能制造解决方案伙伴,和华为大概怎么分工,我们主要提供的价值在哪里,收益大概怎样分配?

答:在前几年的再融资定增自研产品,现在两条腿走路,第一个是要围绕sap、亚马逊等提供行业解决方案。第二个围绕自主可控云原生软件产品。我只能说未来的3~5年还是软件产品代理加市场实施服务这样的模式。

9、问:广东数字经济项目进展情况?

答:我们围绕着大湾区参与了一些工业软件相关自主可控项目和工作。比较顺利的在推进,通过从华为合作做一些商业项目。我想到今年年底应该有比较好的结果。

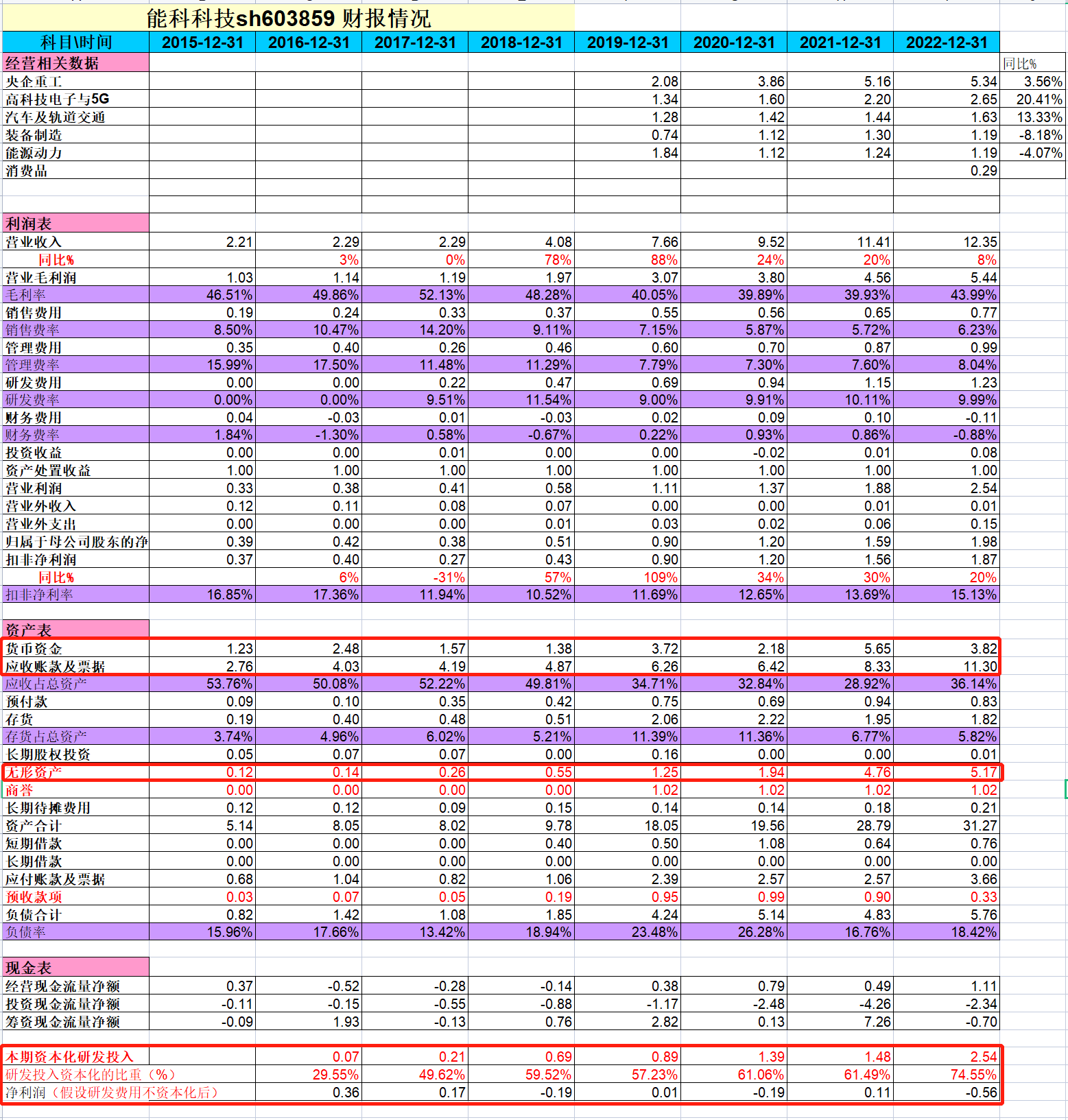

10、问:2022年研发投入资本化率比较高怎么看?23年24年是怎样的预期?

答:公司正处于从实施转向产品加实施,云化的商业模式,需要在自研产品大力投入研发。公司的资本化来自于公司定向增发的募投项目,定增8个亿,补充流动资金2.4亿,剩余5.6亿会在这三年进入公司的资本化科目,21年大概是1.5亿,22年是2.2个亿,还剩下2亿预计在2023年进入报表。公司其他的研发项目更多的做了费用化处理。今年是增发项目最后一年,将会完成2.0版本。以后会持续迭代升级,预计研发投入会有下降。强调公司在做产品研发的同时,也在开拓相应的市场。22年基于自研产品收入大概是2亿,预计2023年会翻一倍,自研产品在未来会有比较好的正向贡献报表能力。

11、问:自研产品今年会发布哪些重要的功能模块,今年可能还会重点拓展哪些行业的客户?

答:今年3月份我们2.0版本已经做完投入使用,今年大版本迭代不太会有了,估计到明年1月份或一季度,我们可能再出3.0版本。第二个从市场销售主要还是围绕智能制造高端装备制造去持续发力。在华南和华东地区是重点,西南西北央企重工比较多也会有相应的落地。

12、问:华南华东大概有多少人?

答:在上海有几家分子公司,华东应该400人左右,华南不超过200人。

13、问:自研产品面临竞争大概是怎样的?传统的西门子等合作实施业务会不会逐步萎缩?

答:我们现在围绕云原生架构产品,现在国内基于这个产品的数字主线模式还不多,所以我们的市场竞争力是非常强的。第二是跟西门子、sap、aws的合作还在正常推进,同时围绕我们自研产品的发展速度也很快。

14、问:23~25年业务营收增速指引如何?

答:2022是我们最艰难的一年,尤其是疫情的影响,现在看2023~2025公司会进入到比较好的黄金期,每年的增长不低于30%的目标。2023 2024这两年我们在手订单分析,我们是能够实现目标的。

15、问:应收账款增加比较多,有没有措施去去应对?

答:应收账款我希望投资者关注不同的维度,第一个维度是应收账款较2021年有上升,但在账龄结构方面在持续优化,3~5年及5年以上的是6000多万,大量应收集中在一年以内和1~2年,去年外部环境四季度客户回款有各种原因有所减缓。第二方面公司在应收账款管理方面是很严格的,三年以上账龄持续的减少,对销售端的考核包括账款的回笼比例。公司的经营性现金流也有大幅的好转。

16、问:自研产品遇到国内外的竞品有哪些?

答:现在有一些横向的企业也在做类似的,像赛意、国睿信维这些,国睿信维更类似的相关的产品,赛意更强调在管理软件侧的东西,我们更偏重工业软件相关。

17、问:竞标赢单率大概多少?

答:现在相对来说还比较高,我们基于云原生架构项目2023今年看来客户的需求数量和速度明显加快。现在看赢单率能达到70%左右。

18、问:自研产品未来毛利率怎么看?

答:云产品服务整体毛利率接近于60%,高于合并报表毛利率。数字孪生产线与服务毛利率不同年份会有波动,因为这一块是软硬件结合的业务,如果客户需要机械传动和电气传动多一些,就是硬件占比多一些,毛利率就会低一些。软件系统与服务毛利率水平基本维持在40%左右。云产品服务现在接近于60%,逐步提升到接近于70%。去年合并报表大概提升4个点,今年预计还会有3~4个点提升空间

19、问:近三个月新签订单情况?

答:现在处于一季报窗口期,数据可能不精准。第一个维度是今年工作的繁忙度比去年繁忙了2~3倍。第二方面公司去年底的一些招投标,在今年一季度推进,现在一季度的在手订单大概是8~9个亿之间。在国防军工领域,自研产品1~3月份中标了两个比较大的订单。

20、问:年报看现金好像比较少,是否有后续的融资计划?

答:现在还没有明确的再融资计划,现在加强应收账款资金的回流。对2023年业务充满信心,如果还需要一些再融资的考虑到时候再及时跟大家沟通。公司的资产负债率比较低,年底只有18.42%,我们在银行的借贷的杠杆方面还有使用的空间。还是能够支撑公司今年的高质量增长目标的。

21、问:员工持股计划今年明年股份支付费用合计大概多少?

答:2021年分摊了500多万,2022年分摊了700多万。我们按照50%、30%、20%解锁,2023年大概八九百万,24年和25年还没算这么久。