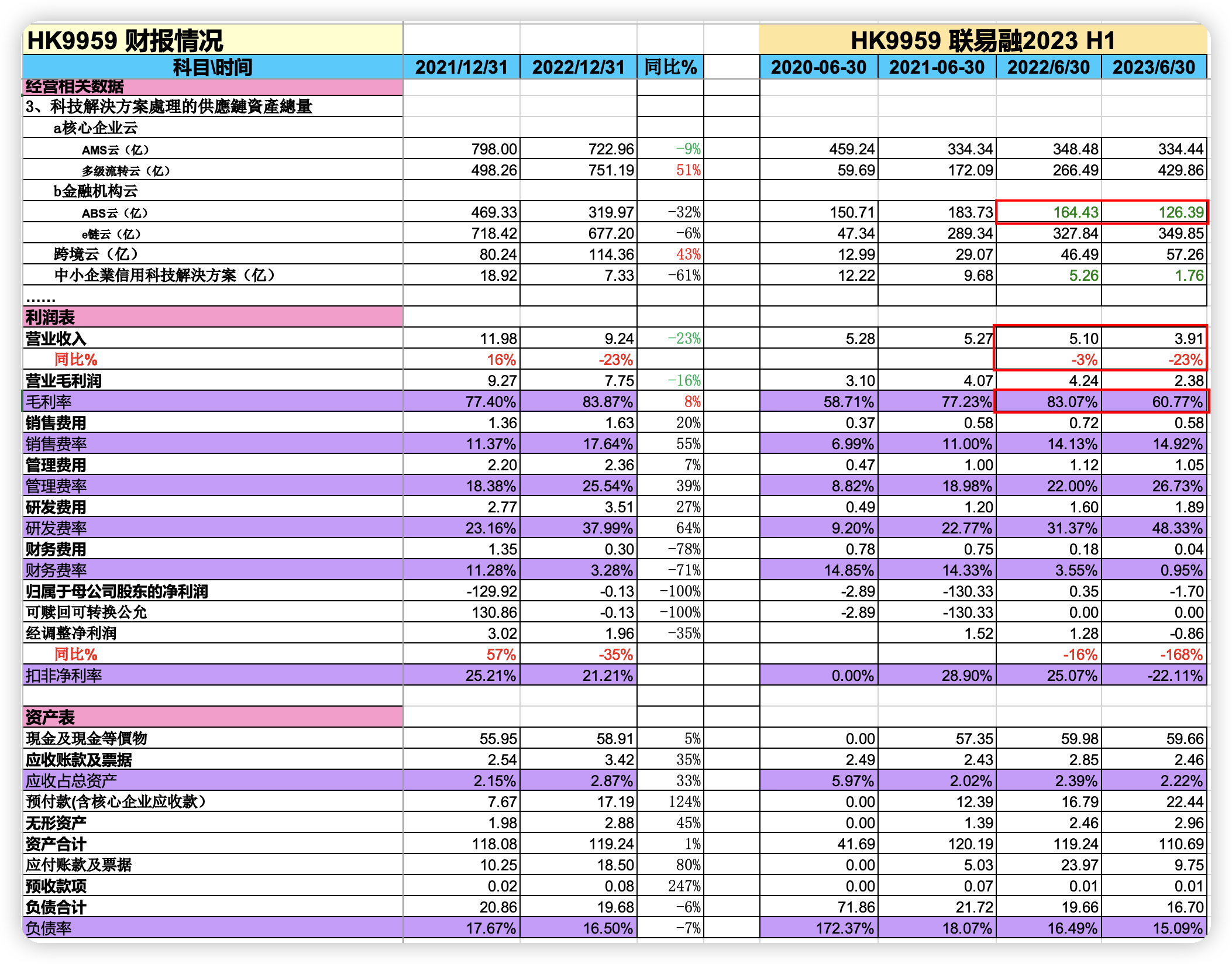

1、2023年上半年,科技解决方案处理的交易总量同比增长22.5%,受客户及产品结构变化,为提升市场份额而采取灵活定价策略影响,产品平均价格下降。

2、供应链资产证券化市场的AMS云和ABS云产品受到房地产行业客户在2023年上半年持续承压的负面影响,业务延续下行趋势。

3、在快速增长的多级流转云和e链云产品中,我们的定价策略影响了收入增长。

4、过去几年推动的客户行业及产品多元化战略使本集团产生了大量投入,但一些产品及技术投入暂时无法产生回报。我们已经在2023年上半年进行了快速调整。 全面聚焦客户价值提升,在客户获取上进一步增强了回报率的考核及评判标准。

5、面对市场的挑战,市场占有率由2022年这个29%增至了2023年上半年的35%。

6、多级流转云的领域客户的留存率高达99%。我们的SaaS平台已经从28家商业银行打通了系统直连。

7、今年上半年成功中标了中国电气装备集团、武汉地铁集团、江西财政投资集团、中交资本等15家这个央国企及头部民企供应链的综合平台项目。

8、我们帮助OPPO集团的供应链金融平台延伸了跨境供应链融资的场景,助力他们在出海供应链体系方面的数字化的转型。

9、截至2023年上半年末现金储备为人民币60亿元,充裕的现金储备保持了未来持续创新和发展的能力。

10、问:整体资产证券化业务量有所收缩的主要原因?上半年服务费率有所下降是什么因素?

答:上半年的资产证券化业务缩量,因为全市场的资产证券化的业务量同比下降了20%,其中地产行业的发行的供应链资产证券化的规模项目同比下降45%。我们在供应链资产证券化的市场份额从22年的29%到了23年上半年的35%,未来供应链金融资产证券化会比上半年会有所增长的恢复。第二个问题服务费率有所下降,一是因为客户结构以及产品结构的调整,过往资产证券化业务的毛利率相对较高,这块业务下降较大。另外在持续高增长的多级流转云以及E链云,为了尽快地扩大客户的覆盖,采取了更为激进的定价策略来快速获得客户。

11、问:毛利下降的原因是阶段性的还是可能会持续比较长时间?降本增效的落实情况?

答:刚才我其实也简单提到过了几个方面,今年上半年房地产相关只有15%左右了。在新产品的推广上我们用的比较多费用在渠道使用上导致成本中的销售服务费比较大幅的上升,但是这个是一个阶段性的,客户结构在持续优化调整,长期还是可以回~70~75%水平。

过去很多新的产品投入了大量的资源,但是随着现在市场的环境变得比较困难,我们更加聚焦。在人员上大约优化了10%。

12、问:近期监管似乎有所放松,像京东系和阿里等供应链金融平台已经进入到市场竞争,我们的竞争优势在哪里?

答:供应链金融业务从原来初期阶段发展到了向场景化、垂直化、全球化深度发展,这种发展需要依托非常强大的定制化的或者场景化的科技实施能力。需要具有大量的实施经验以及行业认知才能够去完成和实现的。我们已经在核心企业端的供应链系统平台,在金融机构端的供应链金融科技应用上面,已经站在了市场的领先的位置或者市场头部的位置,这种经验是很难能够被后进入者复制取代的。

13、问:公司在 aigc技术有没有一些应用,在GPT大模型有没有一些布局?

答:公司在AI领域整体投入是很多的。围绕着 GPT在供应链金融的场景上我们在持续的不断投入的,但我们不是投入大模型底层技术本身,更多是希望用一种开放的开源的解决方案,在产品创新解决方案应用层面多做文章。