新董秘方一夫:

一、产品维度:

1、云产品及服务2.56亿元,增长91%,占收入的比例接近24%,占比提升7个百分点。

2、工业电气产品与系统集成,是受大额订单的驱动也保持快速增长。

3、软件系统及服务以及数字孪生生产线及服务保持稳健发展态势。

二、在产品研发方面乐造累计已经开发30家工业APP,乐研新版本也对外发布,正在积极探索自身产品与基于大模型的垂直行业生成式AI的机会。

三、在生态方面,公司全面应用到华为云生态,深度的参与软件开发生产线,扩大和工业数字模型驱动引擎DME等新一代的工业软件产品线。

问答:

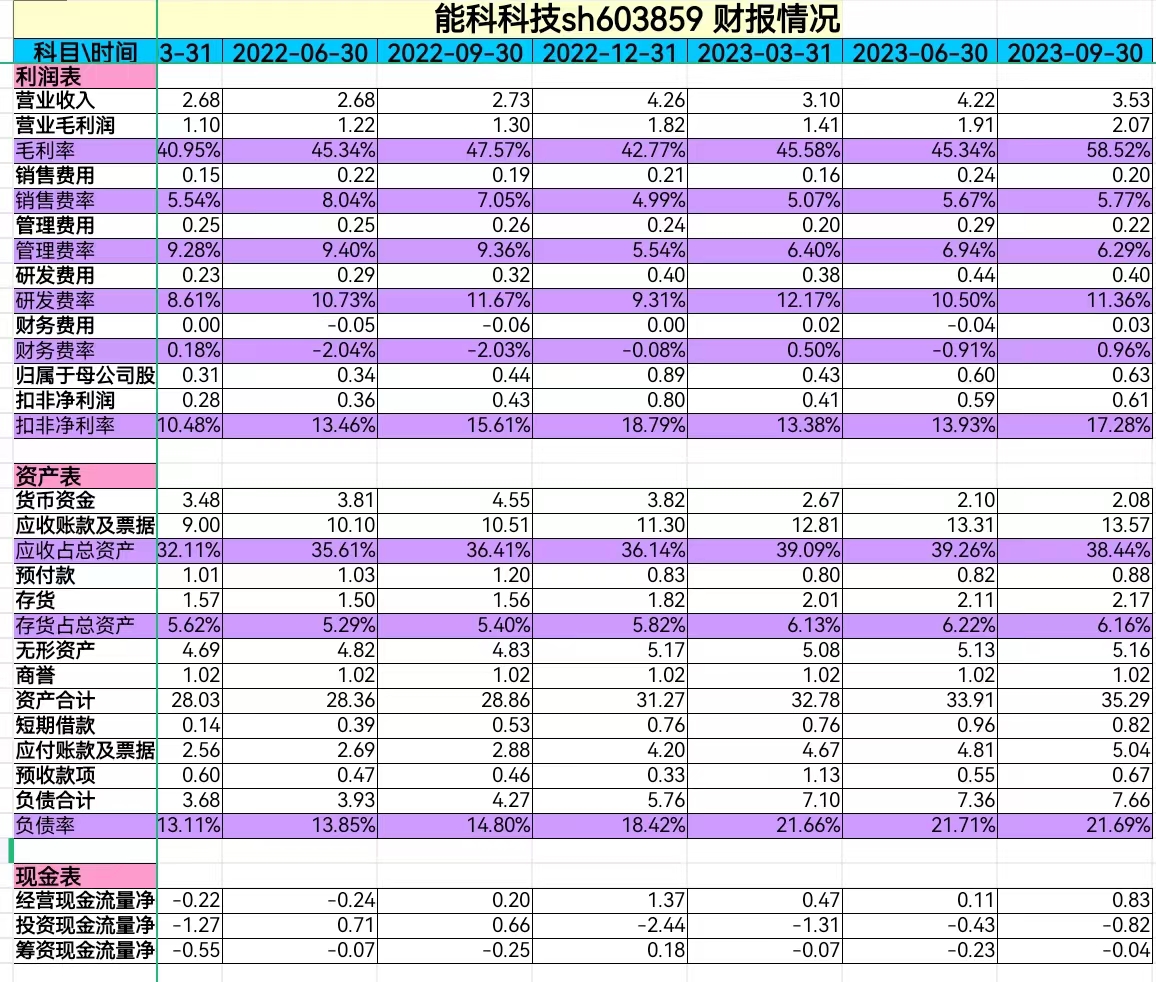

问1:单Q3毛利率接近60%的一个毛利率,什么原因,后面毛利率展望?

答:一方面是云产品的大幅度进展,自研软件销售的提升,利用我们在西门子、sap和华为积攒的客户群进行整个工业软件的拓展。来自跟华为生态,在DME的结合上,我们是华为云生态软件工具链和硬件工具链的一个非常重要的合作伙伴。欢迎大家在11月4号到6号到华为组办的工业软件大会,能科在会场里有108平米的展区,在智能制造展区,汽车论坛展区展出能科所有的产品和垂直行业的先进的应用。

第二是上海工厂的出口大单,毛利率非常高,在三季度和四季度逐步释放。

问2:跟华为合作的一些成果,是市场纯产品还是说是一些解决方案?然后盈利能力是怎么样,主要的下游客户是哪些?

答:华为把工具链定为软件工具链和硬件工具链,软件所做的产品开发和数据管理解决方案。的乐仓平台作为他们在工具链上的一个重要数据应用主平台,来进入嵌入式开发。所有的软件产品服务于硬件所以叫硬件工具链。我们的乐仓和它的DME平台进行了非常紧密的连接,我们也成为它的主要工作模块。

我们是双向营销的,乐仓跟dme紧密衔接,能够派生出来很多基于场景的应用,我们双方作为客户的提供方,华为给我们提供的客户数量要更大一些,体量也更大一些,广汽、比亚迪都是我们跟华为共同合作服务推出联合解决方案。华为云和dme只是我们其中的一个基础架构,这一方面我们还是比较自主和自由的。

问3:自研产品下游军工行业和其他民用行业收入贡献比例大概是?自研产品授权的比例?

答:授权比例会大一些,因为我们是基于各种各样的智能体和容器,封装的比较完整,所以授权比例和实施的比例大概在6:4。

问4:明年自研产品增速展望?

答:我们目前还没有做任何预期的调整,按计划非常有秩序的执行,军工确认收入可能会遇到一些延迟,但影响不是特别大,在新的订单展望上,民用市场有特别大的一些增长趋势与空间。自主可控的份额在军工上达到我们过去的60~70%了。在汽车和高科技电子半导体上还是持续增长。

问5:有没有融资需求?

答:现在公司的资金的储备是三个多亿,资产负债率在比较低的位置20%,具备比较强的偿债能力,今年在应收账款以及应付账款的管理方面下了大功夫,基于这些以及公司的信贷空间,能够支撑今年明年的高质量成长的。

问6:AI方面应用场景大概是怎么样的,有没有一些试点客户?

答:在AI应用上还是在一些小场景,这些场景主要是跟华为和亚马逊在不同的客户上,比如亚马逊针对于中国企业出海做一些应用型的场景,研发工艺上云以后的模型训练,现在仅仅是一个方向阶段,还没有到特别大规模的去推广,可能到明年一季度会有一些价值出来。

问7:传统硬件业务的持续性?

答:还是持续增长。现在在手订单过10个亿,趋势还是非常好的。非常忙碌的交付节奏。这10亿在24年大部分交付,剩一点在25年交付。