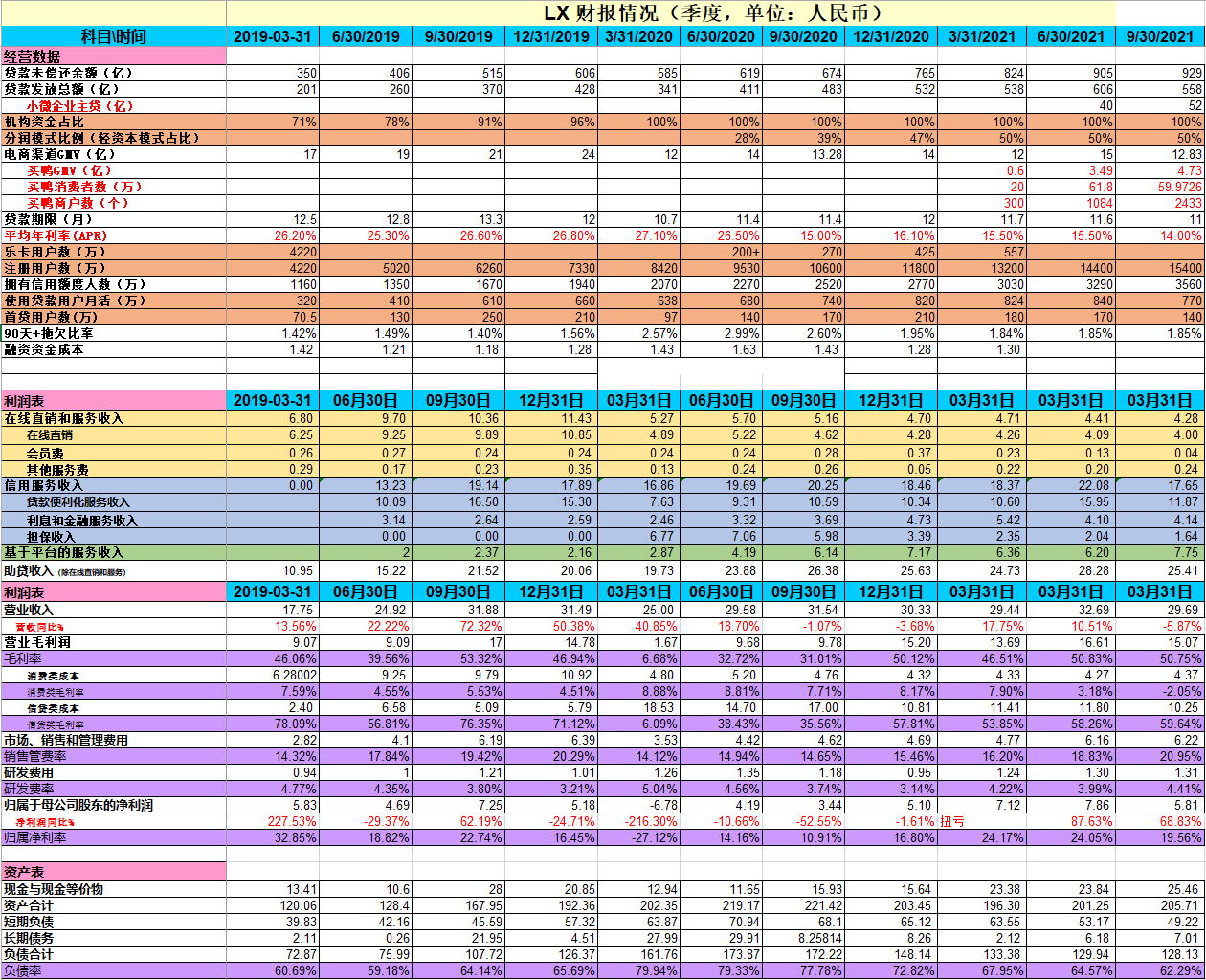

如图,新业务小微企业主贷、买鸭的规模尚小,潜力较大。其中买鸭的服务商户数环比翻倍,但是使用客户数环比略有下滑,管理层也表示买鸭的模式还是在探索尝试阶段。

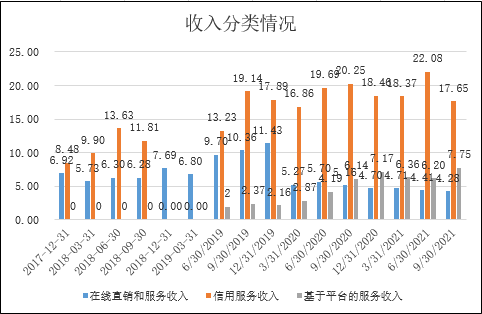

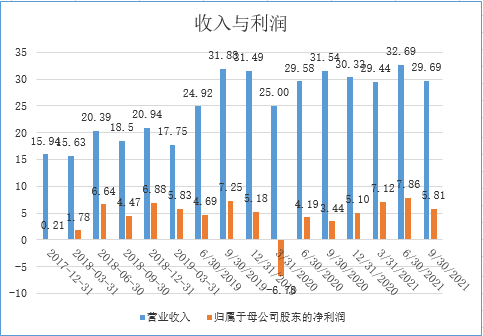

季度发放贷款环比是略有下降的,年初管理层已经将全年贷款规模目标从2400-2500调降到2300,为的是资产质量和盈利能力。所以这个是有预期的。

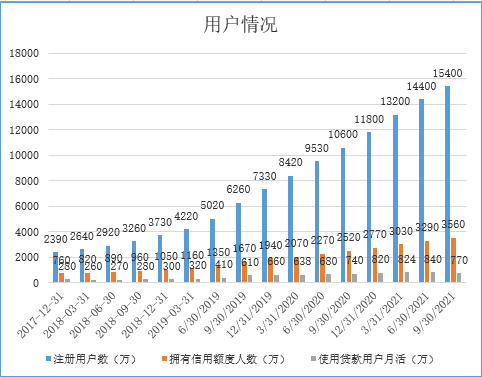

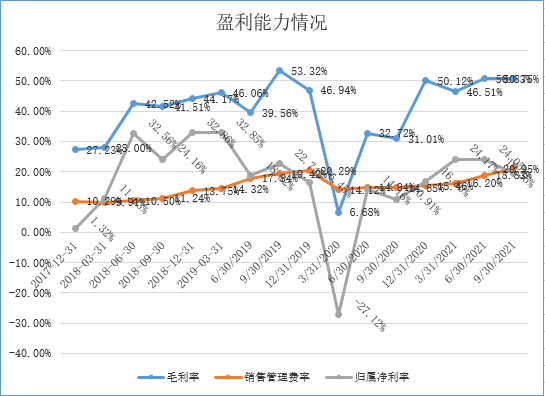

基于平台的轻资产服务收入达到了7.75,相应的非平台业务降到17.65,也符合了管理层的业务模式质量调优方向。

由于巨头竞争激烈,乐信的消费者电商业务应该逐渐没落了,这一块的业务毛利率也降到了-2.05%,成为亏损拖累公司业绩的板块了。

收入环比有所下滑,这几个季度整体的净利情况同比去年有所好转,公司管理层表示后面更加专注于业务模式的资产质量与公司盈利能力,求稳的长期主义。

电话会议要点:

1、9月底平均利率26.18%,比6月下降了1.4%,逐渐向监管的24%方向推进。

2、为了适应新的监管趋势,平均利率低于24%的业务已经占比达到50%左右,目前还在持续提升过程中。由于新增资产结构更优,保证了公司的盈利能力没有受到大的影响。证明了公司调整的方向是对的。相信这2022年调整之后,将会有更好的持续盈利能力。

3、90天逾期率与上期持平,维持在1.85%。

4、Q3买鸭经过不断的迭代,正在被越来越多的线下商户接受,GMV达到4.73亿。其中线下零售品牌的商家交易金额为1.85亿,环比翻倍。中国是当今世界第一大消费市场,尽管买鸭业务仍处于早期小规模试验阶段,但对品牌零售商家的价值得到了很好的验证。对未来广阔的增长空间充满信心。

5、Q3继续相应政策号召,加大对小微经营者的信贷支持力度,业务规模达到52亿,环比提升32%。

6、关于24%的调整问题,以及对公司的影响。

答:我觉得24%这个政策,其实是地方监管对银行的一个窗口指导,要求明年6月份之前调整完。但是我觉得明年6月份之后还是会有一些机构会高于24%,因为我觉得24%还没有一个刚性的时间要求。但是我们是希望明年6月份之前能够把这个结构调整到位。至于对公司的影响这个季度跑出来了证明不会太大,调整完以后仍然可以保持在一个比较好的盈利水平上。

7、关于质量更好的买鸭客户,有转化为信贷客户的情况?

答:买鸭业务还在一个早期的验证阶段,主要集中在深圳及广东地区,也尝试了在外地开了几个商城,目前收到的结果还是不错的。这中秋和国庆,使用我们买鸭的商户比这个品牌其他店的销售业绩是有明显提升的。正是基于这样一个可以给商家带来额外的增量价值,这个季度一些试用期到期的商家已经开始付费了, 我们对商家的收费大概在3、4个点。不同的商家收费会不一样。我们这个业务的投资风险是非常低的,预期率是千分之几吧。所以说非常优质的。使用买鸭的客户更多的是非常优质的女性高潜力消费人群。

我觉得买鸭还在进一步去试验,希望试点期间能够帮助商家提高复购率,我们也有更多的一些转化才会考虑大规模进行扩张。买鸭客户是非常优质的客户,我们现在还不考虑对他们进行助贷业务。我觉得买鸭对消费者来说是一个非常有价值的免息工具,未来应该会在助贷上有很高的转换价值。不过现在我们更多的精力还是放在如何帮助商家做好他们的生意,保持专注。

8、关于费率调整。

答:基于我们队风险管理能力,我们对乐信今天的整个客户群体测算过,未来利率极限在15%以上我们都可以保持一定的盈利能力。为什么是15%以上呢,我们整个资金成本大概是7%,风险3-4%,运营成本2-3%,所以加起来只要在15%以上,盈利应该没有问题。