1、能科科技定位于成为制造企业的数字化转型合作伙伴。主要业务分为两个业务板块,智能电气、智能制造。电气板块是上市前起家的业务,智能制造是从2015年开始用自有资金投入,这几年获得比较大发展的一个业务板块。

2、截止Q3智能制造实现了营收占比88%,智能电气板块占到10%左右,未来会坚定看好智能制造赛道。上半年完成定向增发,投向生产力中台,中小企业服务云平台和数据资产平台,逐步的像这种场景化方式的转变。

3、公司帮助客户实现从产品需求验证、设计工艺、生产制造、质量、产品、运维等全流程的数字孪生。中台融合了it跟ot技术,为客户提供基于paas和SaaS层的工业互联网和工业软件的相关产品服务,帮助客户实现智能制造转型与数字化的运作。

4、长期聚焦于四个离散制造行业,国防军工、高科技电子与5G、汽车和轨道交通、装备制造这四个主要行业。

5、军工占比营收40%左右,能科过去几年聚焦行业头部客户,有了大量的基于产品和基于工艺的知识。

6、随着客户从过往OEM为主逐步转变到从正向研发、正向工艺、正向生产制造,到生产运维的变化,伴随着给客户提供业务子系统建立,协同应用平台,以及正在向客户推出的中台产品。

7、截止Q3 公司营收是7.98亿,同比增长了17%。其中智能制造板块超过7个亿,占比达到了88%,同比增长24%。智能电气是9600万,与去年下滑16%。电气板块去年有一个比较大的项目,根据新的会计准则,还没有把它确认掉,预计在四季度应该可以完成收入确认,全年营收跟去年基本持平。

8、剔除并表联宏因素,营收截止Q3同比增长38%以上。联宏面向的客户主要是传统汽车及汽车产业链的中小企业客户,这些客户过往一两年受到了外部环境,特别是疫情相关的影响,联宏的业务增速从今年前三季度来看是有所下滑的。

9、联宏从今年五六月份开始签单数据有了比较大的改善,一方面它拓展了一些通用机械的中小企业客户,另一方面它基于工具软件的产品也进行了一定的拓展。根据联宏的在手订单及项目执行速度看,预期全年比较有信心完成对赌。

10、国防军工的营收超过3个亿,占比超过了40%,是目前收入体量最大的一个行业。

11、其次高科技电子与5G,1.6亿以上的营收,占比20%左右。

12、汽车及交通运输1.2亿,占比15%,在半年报的时候同比有所下滑,但截止Q3 同比有10%以上的增幅.

13、装备制造通用机械,1点多亿营收,占比12%。

14、电气板块是9600万。

15、测试台建设与服务,去年全年6000多万营收,截止今年Q3 已经实现了将近8000万营收,比去年同期增长超过了100%。在未来看着一块的收入增长在一个释放过程。

16、净利润实现了1.206亿,同比增长32%,Q3 单季度实现5000多万。

17、单季从毛利率、净利率水平都有了一个提升。主要因素是公司产品化的进展推动,公司越来越越多的进行平台搭建,用到了微服务组件,用到了基于中台的复用知识,逐步地将看到毛利率和净利率水平逐步提升的过程。

18、截止Q3 公司总共有员工942人,人均产值85万,人均净利11万,同比去年有10%左右增幅。到年底的时候预计会有1000-1100人。

19、应收账款账龄结构还在持续优化,一年以内的大概占比68%,两年的占比17%,超过两年以上占比已经不到15%。资产减值的损失,基本保持跟往年持平。Q3 单季度经营性现金流实现正向的流入。公司的客户基本上是大B,很多是国企跟央企,他们有比较严格的预算和支出制度,所以回款基本集中在Q4。

20、员工持股计划解锁条件底线,今年全年的净利应该到1.62亿以上,收入体量预估在11-12亿之间。

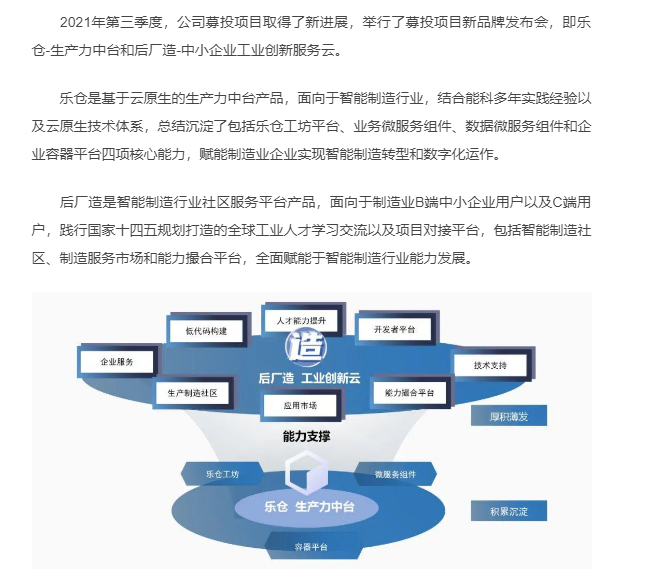

21、针对生产力中台和中小企业服务云服务平台,公司发布了两个品牌。这两个产品,如果有机会来来公司调研的投资者可以看到公司正在铺天盖地的产品发布倒计时展示,预计是在12月底的时候进行这两款产品的正式发布。

22、先简单介绍乐康生产力,实际上是中台产品,主要是结合了公司过往的知识,基于数字孪生理念,帮助客户建立一个全流程数字化解决方案,是一个 paas层产品,帮助客户解决it跟ot融合的问题。现在划分了四个架构,从底层的企业的容器到中间层的数据,帮助客户从需求到运维全链条的数字化建设,比如快速报价、快速建模、敏捷制造,包括成本、效能等管控的业务目标都可以通过中台来实现。

23、中台的部署会分为公有云、私有云、定制化的服务。业务微服务是完全组件化的,根据客户不同需求,搭配不同的业务微服务。这个中台预计到年底实现收入5000万到8000万之间,预计明年应该会有较好放量过程,公司很多精力、人力物力、销售团队也做了很好的市场布局。

24、工业创新服务云平台,包括智能制造,社区制造服务市场,能力撮合平台等等,更多的是面向于中小B以及C端客户。比如大B的APP可以放到创新服务云平台上,供他们产业链的中小企业客户进行使用,同时也会为用户提供更多业务价值链的信息化软件和工具。

25、问:国防军工去年全年实现营收3.86亿,截止今年 Q3 只是3亿左右。是否收入确认在四季度?国防军工目前业务情况展望?

答:公司目前收入主要集中在国防军工,国防军工在十四五期间景气度还是比较好的。公司面向的是航空,航天,船舶,兵器几个方向。军工分类里面有500到600家成员单位,基本都属于央企或国企,他们有比较严格的项目周期和进度,项目交付都会集中在下半年。今年前三个季度实现了3.3到3.4亿,去年全年只有3.8亿。今年全年如果公司有12个亿左右营收的话,国防军工应该也会占比超过40%以上。追溯工业软件的发展史可以看到,美国、法国最早发源工业软件是在国防军工的,后来又推广到了汽车产业链和其他的产业链上。对于十四五期间,数字化和智能制造的投入的规划基本比十三五期间有翻倍投入,50%来自于国拨资金,企业自投50%,项目大量地在下半年进行确认验收。截止Q3 大概7个多亿在手订单,其中大概50%左右来自于国防军工行业。预期国防军工全年收入占比40%以上,同比会有40%左右增长。

26、问:联宏目前毛利率和净利率都比较低,明年公司全盘接手后,如何提高联宏盈利水平?

答:联宏毛利率的水平,取决于他的业务本质,他们向客户提供的技术阶段和面向的客户群体不一样。联宏更多向客户提供工具软件的配置以及实施,平均毛利率大概20%左右。而我们服务于头部客户,更多是做协同应用,毛利率水平大概是50%左右,所以接手后预估40%左右的毛利率水平。联宏总经理孔军已经60多岁,基本上明年上半年这个时间节点赵兰会接管,在年报的时候对赌等应都处理得差不多了。未来的发展还是坚持联宏做他所擅长的行业领域。即使传统汽车及其产业链这一两年有疲软的阶段。但从日本,德国等等经验来看,工业软件的大量应用场景还会存在于汽车及汽车产业链上。现在除了我们拓展的新能源汽车,联宏也拓展了一部分产业链上客户,我们希望他能够保持在汽车以及通用机械领域,通过快速服务于中小企业客户,为公司的中台和中小企业云服务平台积累更多的潜在客户。

27、问:新产品推广的时候是老客户替换还是新客户拓展为主呢?定价如何?

答:关于乐康中台,在那个央企国防军工里面,可能更多采取自由云部署方式,会更多的跟华为云进行来合作,目前也有一些成功的案例。其他的客户领域可能会更多的选择公有云端部署。部分客户还有一定的定制化需求。比如西飞跟昌飞,在过往几年经历了从工具软件购置到协同应用的建设,现在他认识到需要进入到中台阶段,我们进一步帮他打通从研发工艺到生产制造,到运维全流程的数字化企业。在新客户的拓展方面,比如大民用领域一些典型客户,像海底捞客户,基于快速报价和快速建模,它的配方管理,工艺管理,生产制造,运营管控等等,也会有这样的需求。公司在这两条路线会并重。对于新市场的拓展,因为在民用行业里面产品的复杂度没有国防军工产品复杂度高,我们就会提供一些简配版,快速的帮客户来搭建,使客户能够比较快地使用。定价这一块儿,大B客户一整套下来估计中台建设要持续三到五年,体量在5000万到1亿之间,中小B的客户用一些微服务应用和低代码平台搭建,就几百万到1000万之间体量。主要看客户所在的发展阶段,以及所需要的微服务及组件,进行不同的定价策略。