问答:

问:今年上半年在核心企业客户拓展上面取得了很好的成绩,可不可以分享一下新客户的行业分布,这部分新客户过去一年交易额的速度?组织结构优化,帮我们展望一下下半年费用结构会有哪些变化,相对于上半年一个25%的利润率,下半年的利润率和中长期的利润率的展望?

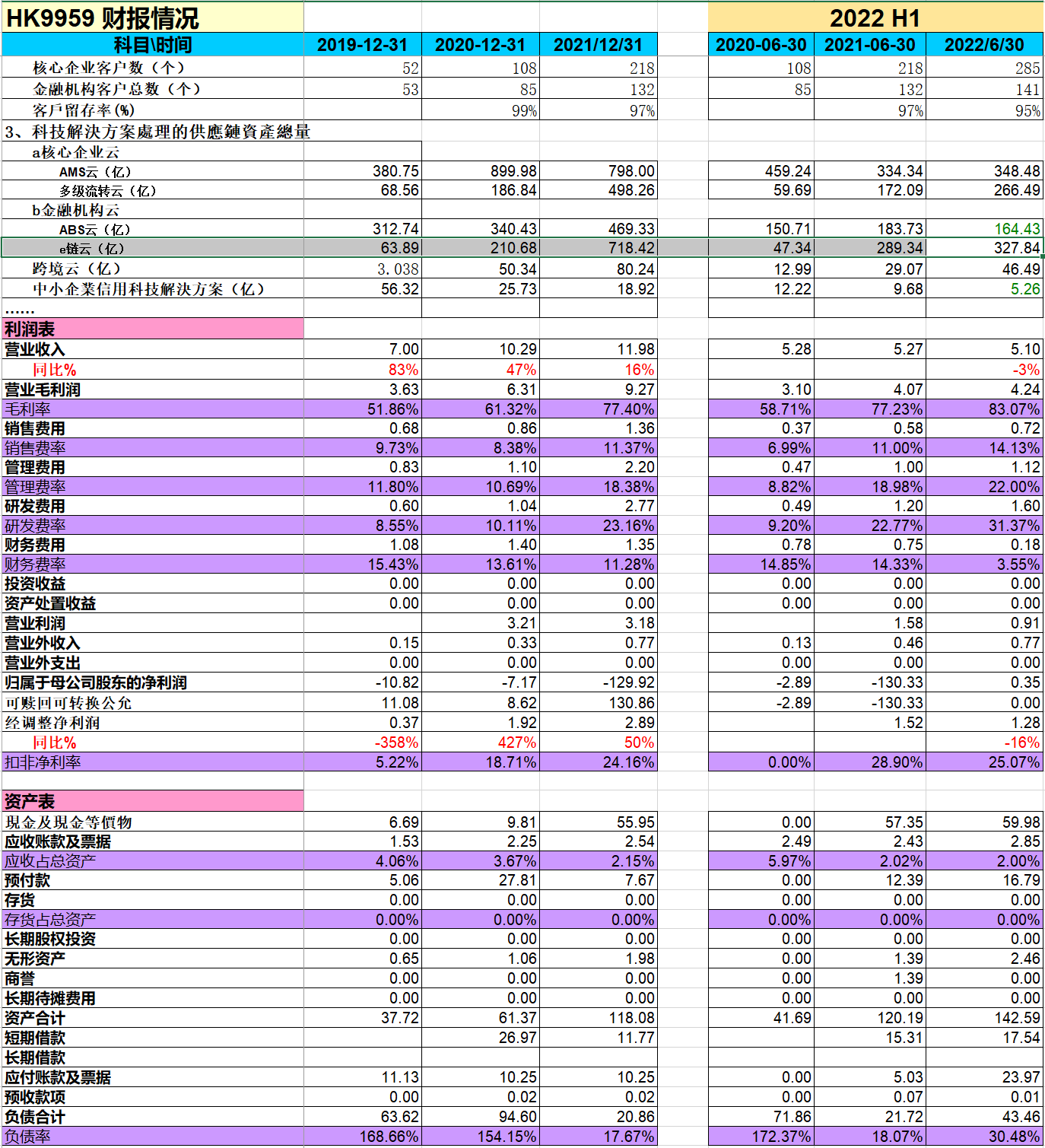

答:上半年保持了核心企业的拓展速度非常快速。新获客的行业分布比较广泛,完全没有房地产行业的客户,主要是集中在一些头部的央国企和一些行业里的头部民营企业。类似于中国移动、中广核、国际集团、中船重工等大型央企以及像益海、嘉里、良品铺子等些优质的外企或者民营企业,行业分布已经涉及到申万31个行业里面的所有行业,我们的行业分散度越来越健康。

上半年的话费用同比都有一个明显增长,但是环比的费用基本控制住了,原因在去年下半年我们进行了一些扩张,在产品销售上有一些拓展,但今年我们进行了迅速调整,随着宏观经济整个环境的变化,希望保持一个稳健经营,一方面在我们人员上,一方面体现在销售费用上,都在今年的市场进行控制,下半年看这个趋势从费用的分布来说,会跟上半年类似。在销售费用上我们可能会多一些,因为把更多的精力放在销售上,研发上会有一定的控制,因为我们把研发聚焦于我们的核心领域。下半年会进行一些进一步的组织结构优化,可能会产生一些一次性的组织结构优化费用,但这也给我们明年的盈利上升做一个基础,如果在下半年人员结构进行进一步精简和优化,随着明年整个宏观经济的一个向好,我们一些大客户上量,同时度过现在地产客户的一个低谷,我们运营杠杆会迅速显现出来,公司长期的一个净利润指引就是30%的净利润水平。

问:现在ams/abs里面房产占比大概多少?从三季度以来ams/abs的发行的情况?费率的一个走势是怎么样的?

答:ams/abs云的话,去年地产占比还是在75%左右,但今年的话随着地产行业的调整,另一方面随着我们积极去拓展其他行业,这个比例有所下滑到了60~70%左右,新增加的非房客户主要是体现在基建行业,以及一些城市基础事业建设的国资平台,也就是说城投类型的企业是我们在AMS云和abs云的最大的增量。

地产市场本身随着国家稳经济稳地产的一系列政策出台可能会有所好转。目前我们还是集中于我们比较大的一些央国企客户,围绕这些央国企和少数的头部民营企业去开展,我们可以预见这些央国企会有更多的占比,可能更多的供应链资产向他们集中。随着我们深耕这些客户,地产行业的调整完成,未来的量会有一个比较平稳的上升。

上半年我们在做技术转移和给客户一些优惠,尤其是一些量大的客户。对于一些总量只有1~2亿的客户,我们肯定是给一个标准的费率,但有几十亿的资产量甚至大几十亿的资产量,我们会有一个更相对优惠的费率,随着客户不同的发展阶段会有一个动态的调整,在 AMS费率相对稳定,E链云、多级流转云略有下降。

问:从交易量角度来讲,未来的增速以及增长的主要驱动力?此外我们理解资产证券化业务和投资流转主要对应供应链基础资产的不同的融资方式,目前看到 abs总体的发行金额增长放缓,E链云和多级流转云实现比较快增长的支撑是什么?

答:关于多级流转型和E链,它未来应该还是会保持一个非常快速的增长。我们认为现在多级流转云和E链云市场目前处于市场起步的初期阶段。他们的高速增长是来自于多级流转云所对应的核心企业以及E链云所对应的以银行为主的金融机构,他们内在自身的驱动力。我们以银行为主的金融机构为例,随着过去房地产以及相关的业务是银行非常核心的业务,随着房地产市场的调整,那么目前所有的银行或者以银行为主的金融机构都在寻求新的转型。那么新的转型里面一个非常重要的是越来越场景化的金融服务,而供应链金融是场景化的非常核心非常重要的领域。我们能看到六大国有银行到股份制银行,到大型的商业银行,他们对于供应链金融的重视程度以及投入程度是越来越高的,这是他们银行自身要去转型发展的驱动力。越来越多的央国企以及头部的民营或者外资企业越来越重视供应链的管理以及产融结合的发展,这也是他们对于数字化供应链金融转型的一个内在的需求。所以我们认为这个多级流转云、E链云未来若干年仍然会保持一个非常快速的发展趋势。

abs的发行增长在放缓,abs更多对应的是房地产客户,房地产部客户在abs市场里面大概占比超过了80%。因为abs这种产品的特点,它需要有一个时间去累积资产,这样的融资方式比较符合以房地产为主的行业特点,但是更多的非房地产客户,他的付款是更加灵活的更加分散的,这个时候它需要由更多的直接融资的产品,未来整个供应链金融仍然会保持一个40%左右的增长速度。

问:上半年大概有35%的abs业务是通过直接服务金融机构形成的,下半年占比大约是多少?直接服务是通过交易所发行abs在成本上面有什么不同?今年有地产这些高评级的核心企业爆雷,供应链金融业务又是比较依赖核心企业信用的,公司有没有做出一些努力去提高识别防范风险的能力?公司上半年对于过桥贷款的使用也是大幅下降的,这个是由于地产abs的量减少导致的还是公司做了一些主动的优化?今年年初公司也中标了几个大型集团公司的供应链金融平台项目,包括中国移动、中广核国际集团,能否介绍一下现在业务的进展情况,以及他们可能在今年下半年以及明年对于营收会有多少的影响?

答:我们所谓的35%直接服务金融机构,是指我们直接服务金融机构,比如这些银行的理财子公司。因为今年有一个资产慌的情况,理财公司也需要寻找更好的资产,所以他们也进入了供应链资产市场,我们直接服务他们,去帮助他们处理物业资产,帮助他们尽调,完成这些供应链资产的整理收集,把这些资产对接他们内部的资金,这部分业务占比是不断上升的,所以这个比例在上半年有35%,预计到下半年会进一步增高,长期看有将近一半的量,其实这属于一种广义的资产证券化,它不是狭义的在交易所发行的产品。

一些行业的高信用评级核心企业暴雷,主要集中在房地产客户里面。首先不太稳定的经济环境,我们在今年提高了客户的准入门槛。第二个我们不断的进行行业多元化去抵消对于单一行业的依赖。上半年陆续中标的像中国移动、东风汽车这样的项目,也是我们在不断去追求拓展的,我们不断的扩大我们在核心企业里面占比。我们为核心企业提供供应链金融科技服务,好比给每一个核心企业修建了一条供应链金融高速公路,随着核心企业的发展,以及银行围绕这些核心企业的供应链金融的发展,在高速公路上面不断的延伸,不断的扩展,这条高速公路上跑的流会越来越大,这种基础设施技术平台的建设,在未来业务量的上升并不会会带来边际成本的上升,所以说我们对于这样一块业务的未来是非常有信心的。